半導體(ti) 行業(ye) 本身是集光學、電子學、材料學等學科為(wei) 一體(ti) 的集大成行業(ye) ,是人類對自然科學知識和技術掌握以及運用能力的綜合考驗。本文將從(cong) 半導體(ti) 行業(ye) 在全球經濟和社會(hui) 中的地位、整體(ti) 產(chan) 業(ye) 在全球的布局及未來趨勢三個(ge) 方麵來進行探討。

半導體(ti) 行業(ye) 在全球經濟和社會(hui) 中的地位

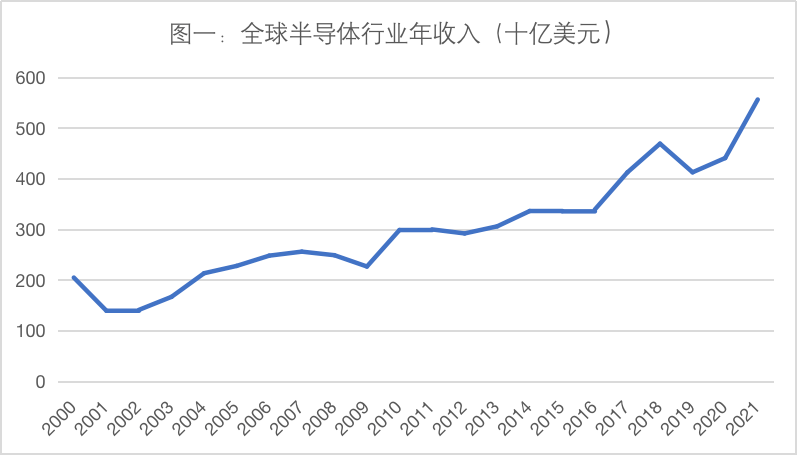

按世界銀行數據來看,2020年全球GDP總量為(wei) 84.71萬(wan) 億(yi) 美元,其中半導體(ti) 行業(ye) 市場在2020年收入為(wei) 4404億(yi) 美元,占總GDP的0.5%。相比起三十年前0.25%的比重,半導體(ti) 行業(ye) 市場收入在全球總經濟收入的比重在三十年裏翻了一番。根據世界半導體(ti) 貿易組織(WSTS)的數據(圖一),全球半導體(ti) 行業(ye) 在2000年收入為(wei) 2044億(yi) 美元,至2021年增長為(wei) 5559億(yi) 美元, 2021年相比2020年的增長率為(wei) 26%。WSTS預測2022年全球半導體(ti) 行業(ye) 市場將突破6000億(yi) 美元。

數據來源:世界半導體(ti) 貿易統計組織 (The World Semiconductor Trade Statistics, WSTS)

由此可見,雖然半導體(ti) 市場增長很快,但總體(ti) 來說,占世界經濟GDP總量比重還很小。但是另一方麵,即便半導體(ti) 隻占全球GDP的一小部分,它為(wei) 數萬(wan) 億(yi) 美元的商品提供動力。根據美國半導體(ti) 協會(hui) 的報告,從(cong) 1995年到2015年,估計有3萬(wan) 億(yi) 美元的全球GDP直接歸功於(yu) 半導體(ti) 創新,同時還有11萬(wan) 億(yi) 美元的間接影響。半導體(ti) 已經成為(wei) 現代世界的必需品,市場對半導體(ti) 保持長期強勁的需求。這種規模和價(jia) 值意味著半導體(ti) 在全球產(chan) 品和運營中所發揮的重要作用,或者說在整個(ge) 經濟中所發揮的基礎性作用,對各行業(ye) 都很重要。

同時,除了經濟方麵的重要性,半導體(ti) 行業(ye) 和國家與(yu) 社會(hui) 的安全有著很緊密的聯係。現代國家安全很大程度上是取決(jue) 於(yu) 科技水平,而這裏麵半導體(ti) 行業(ye) 的科技水平又起了決(jue) 定性作用,所以說芯片行業(ye) 的發展在很大程度上決(jue) 定著一個(ge) 國家的國家安全和軍(jun) 事地位。因此,任何一個(ge) 國家在芯片行業(ye) 的全球性布局和運籌方麵,通常也必須考慮國家安全性這一因素。在經濟、科技和安全這三方麵因素中,尋找一個(ge) 平衡點,這三方麵的權衡,很可能影響到全球範圍內(nei) 整個(ge) 半導體(ti) 價(jia) 值鏈體(ti) 係。這也是在此行業(ye) 中,人們(men) 看到的趨勢是越來越偏離自由競爭(zheng) 的市場經濟原則,而越來越多偏向於(yu) 國家政治上的參與(yu) 和國家資本的直接扶持的重要原因之一 。

半導體(ti) 產(chan) 業(ye) 的全球布局

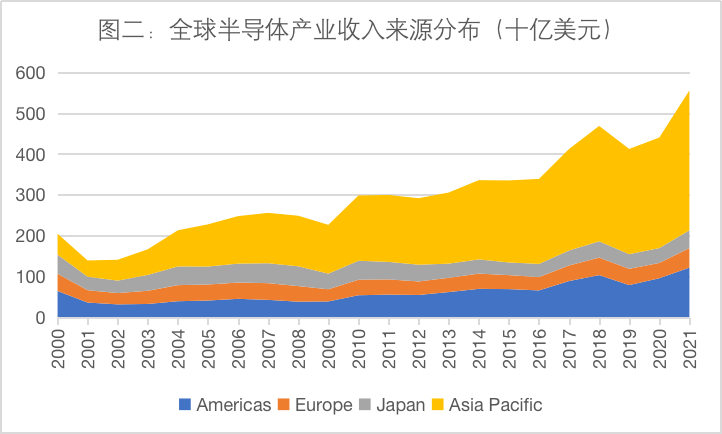

從(cong) 半導體(ti) 產(chan) 業(ye) 的收入來源地來看,如圖二所示,全球半導體(ti) 收入在2000年左右基本上在全球四大區域美洲、歐洲、日本和亞(ya) 太地區均勻分布,但在之後的長達二十一年的時間裏,亞(ya) 太地區(不包括日本)增長很快,使其在2021年,成為(wei) 全球半導體(ti) 產(chan) 業(ye) 62%收入來源地。

數據來源:世界半導體(ti) 貿易統計組織 (The World Semiconductor Trade Statistics, WSTS)

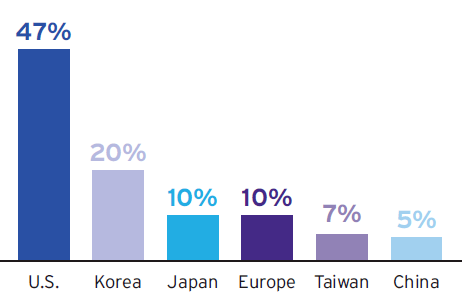

從(cong) 行業(ye) 的全球市場占有率分布來看,一方麵從(cong) 上個(ge) 世紀90年代以來,美國的芯片製造市場占有率從(cong) 37%下滑至現在的12%。另一方麵,整體(ti) 來說從(cong) 1990年以來美國一直是整體(ti) 半導體(ti) 行業(ye) 全球銷售市場份額的領導者,每年的行業(ye) 整體(ti) 份額幾乎為(wei) 50%。如圖三所示,在2020年,美國的市場占有率為(wei) 47%,緊隨其後的是韓國20%、日本10%、歐洲10%、中國台灣7%和中國大陸5%。這裏的主要原因是:雖然由於(yu) 生產(chan) 要素成本、政府直接支持等方麵的原因,芯片製造已聚集在亞(ya) 太地區,尤其是東(dong) 亞(ya) 地區(如圖四所示),但是美國半導體(ti) 公司在研發、設計和製造工藝技術方麵保持領先或高度競爭(zheng) 的地位,使其在整體(ti) 產(chan) 業(ye) 的總體(ti) 市場份額一直處於(yu) 全球領先,保持其50%左右的全球市場份額。

圖三:半導體(ti) 行業(ye) 全球市場占有率分布情況(2020)

圖源:美國半導體(ti) 行業(ye) 協會(hui) 報告,

《美國半導體(ti) 行業(ye) 的狀況2021》

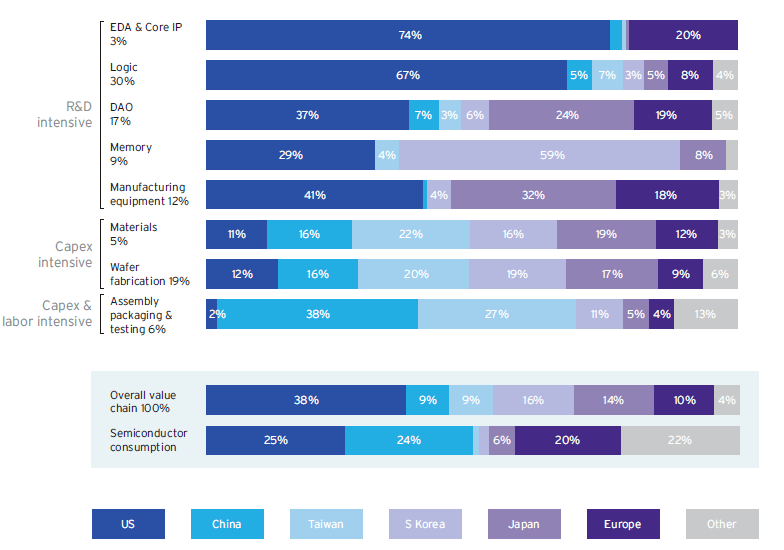

從(cong) 全球半導體(ti) 產(chan) 業(ye) 鏈增加值區域分布來看(如圖四),產(chan) 業(ye) 增加值的全球分布中38%處於(yu) 美國、16%處於(yu) 韓國、日本14%、歐洲10%、中國大陸和中國台灣分別占有9%、其他地區4%。在產(chan) 業(ye) 上遊的研發密集型領域,美國處於(yu) 絕對領先地位,而在產(chan) 業(ye) 下遊,資本和人力密集型的生產(chan) 製造領域,東(dong) 亞(ya) 地區產(chan) 業(ye) 增加值最高。其中,在原材料方麵,中國台灣領先;在晶片製造方麵,中國台灣也領先;而在裝配、包裝和測試方麵,中國大陸領先。

圖四:全球半導體(ti) 產(chan) 業(ye) 鏈增加值區域分布(2019年)

圖源:美國半導體(ti) 行業(ye) 協會(hui) 報告,

《美國半導體(ti) 行業(ye) 的狀況2021》

在資本投入方麵,由於(yu) 芯片短缺的問題和近二年海運擁堵和成本上升等因素,一方麵致使全球資本對於(yu) 芯片製造工廠的投入增大,且在地理位置方麵雖然仍集中亞(ya) 太,但呈全球分散化趨勢。據美國半導體(ti) 行業(ye) 協會(hui) 信息披露,在2021年全年,全球總共有39個(ge) 新晶片製造廠建造計劃宣布。其中有10個(ge) 在中國大陸,10個(ge) 在中國台灣,5個(ge) 在日本,5個(ge) 在韓國,4個(ge) 在歐洲,4個(ge) 在美國,1個(ge) 在新加坡。另一方麵,各國政府加大對半導體(ti) 製造行業(ye) 的政府投入。其中最為(wei) 明顯的例子是,近期美國參議院批準了一項為(wei) 美國半導體(ti) 芯片製造業(ye) 提供520億(yi) 美元補貼的法案;印度也推出並通過了100億(yi) 美元的半導體(ti) 製造和設計激勵計劃,政府共同出資高達50%。

由此可見,雖然亞(ya) 太地區已經成為(wei) 半導體(ti) 行業(ye) 最重要的收入來源地,但是在市場的占有率方麵,美國依然處於(yu) 絕對的領先位置。在產(chan) 業(ye) 分布和增加值方麵,美國總體(ti) 處於(yu) 領先地位,尤其在科研密集型的上遊領域。半導體(ti) 行業(ye) 中的資本和人力密集的生產(chan) 製造領域則集中在東(dong) 亞(ya) 地區。在資本投入方麵,由於(yu) 政府激勵和補貼計劃,資本投入加大。

半導體(ti) 行業(ye) 的未來趨勢

首先,半導體(ti) 行業(ye) 占全球經濟總量GDP的比重很可能還會(hui) 上升。

前麵提到的,半導體(ti) 行業(ye) 市場收入在全球總經濟收入的比重在三十年裏翻了一番,從(cong) 0.25%增長為(wei) 0.5%。這一增長趨勢還會(hui) 繼續下去。因為(wei) 世界經濟已逐漸形成了以半導體(ti) 科技為(wei) 趨動的經濟增長形式,在這一增長形式下,雖然由於(yu) 科技的進步所帶來的單位產(chan) 能的資金成本降低,但是半導體(ti) 總體(ti) 行業(ye) 收入不可避免會(hui) 在世界經濟中占據更大的份量。

其次,半導體(ti) 行業(ye) 的發展將更加脫離自由市場競爭(zheng) 原則。表現為(wei) :政府直接投入加大,大國推進半導體(ti) 全產(chan) 業(ye) 鏈計劃等等。全球化和自由市場競爭(zheng) 下,半導體(ti) 產(chan) 業(ye) 鏈所呈現在地理和國家的集聚性,給技術發展帶來了一些好處。但是,與(yu) 此同時,也產(chan) 生了一些問題。很多國家已經意識到這些問題,並將半導體(ti) 行業(ye) 提高到國家的戰略性發展的地位,在政策、資金和其他生產(chan) 要素方麵加大投入,一些大國將直接推進半導體(ti) 行業(ye) 全產(chan) 業(ye) 鏈計劃,即不計生產(chan) 要素成本,在本國建立起不依賴於(yu) 其他國家和市場的半導體(ti) 研發、設計和製造的獨立的產(chan) 業(ye) 鏈體(ti) 係。迄今為(wei) 止,政府投入力度最大的為(wei) 中國大陸,政府激勵和直接投入占到總投入的30%-40%,其次為(wei) 以色列為(wei) 30%,韓國、中國台灣和新加坡為(wei) 25%-30%,德國為(wei) 10-15%,日本為(wei) 15%,美國為(wei) 10-15%。(來源:美國半導體(ti) 行業(ye) 協會(hui) 披露的信息)。

圖源:網絡

最後,在資本、技術和政治這三大力量的博弈中,技術的話語權將加大。

半導體(ti) 技術的重要性,不可避免地會(hui) 提高技術在人類社會(hui) 的話語權。技術本身就可能利用自身的重要性調動政治這一工具,使其資本以及其他的現有資源向技術靠攏,以強大自身,並強化這一循環,以此往複,不斷地變強大。這裏麵很重要的例子,便是近期美國半導體(ti) 高層管理人員敦促立法者為(wei) 美國芯片製造業(ye) 提供520億(yi) 美元的資金,並通過相關(guan) 法案。

所以,綜上所述,一方麵,半導體(ti) 產(chan) 業(ye) 成為(wei) 全球經濟的核心驅動力。另一方麵,國家政治為(wei) 了維持自身的地位,將更多的資本和其他資源導向此行業(ye) ,使其更加偏離全球化的自由競爭(zheng) 原則。再加上技術本身的話語權加大,人類世界的遊戲規則是否會(hui) 產(chan) 生一些重大的改變?這些改變會(hui) 不會(hui) 對我們(men) 普通人產(chan) 生巨大的影響?我們(men) 拭目以待。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們