今年8月,美國佛羅裏達南區聯邦地區法院就一樁輔助駕駛事故舊案給出裁定結果:特斯拉負有三分之一的責任,賠償(chang) 金額2.43億(yi) 美元[1]。

這起事故發生在2019年,一輛開著Autopilot輔助駕駛的Model S無視路邊停車標識,以100公裏的時速撞上了一輛雪佛蘭(lan) SUV,釀成一死一傷(shang) 。2024年,Model S車主將特斯拉告上法庭。

按照交警調查,特斯拉車主也不太老實,碰撞發生時正在踩著油門低頭撿手機,越過了Autopilot的權限。但陪審團認為(wei) 輔助駕駛沒有識別駕駛員分神,而且涉事道路是村道,不應該激活Autopilot,因此並非毫無責任。

“誰來負責”是個(ge) 法律和學術問題,產(chan) 業(ye) 界的爭(zheng) 議在於(yu) ,提供安全冗餘(yu) 的激光雷達,能否擺脫拐杖的身份。

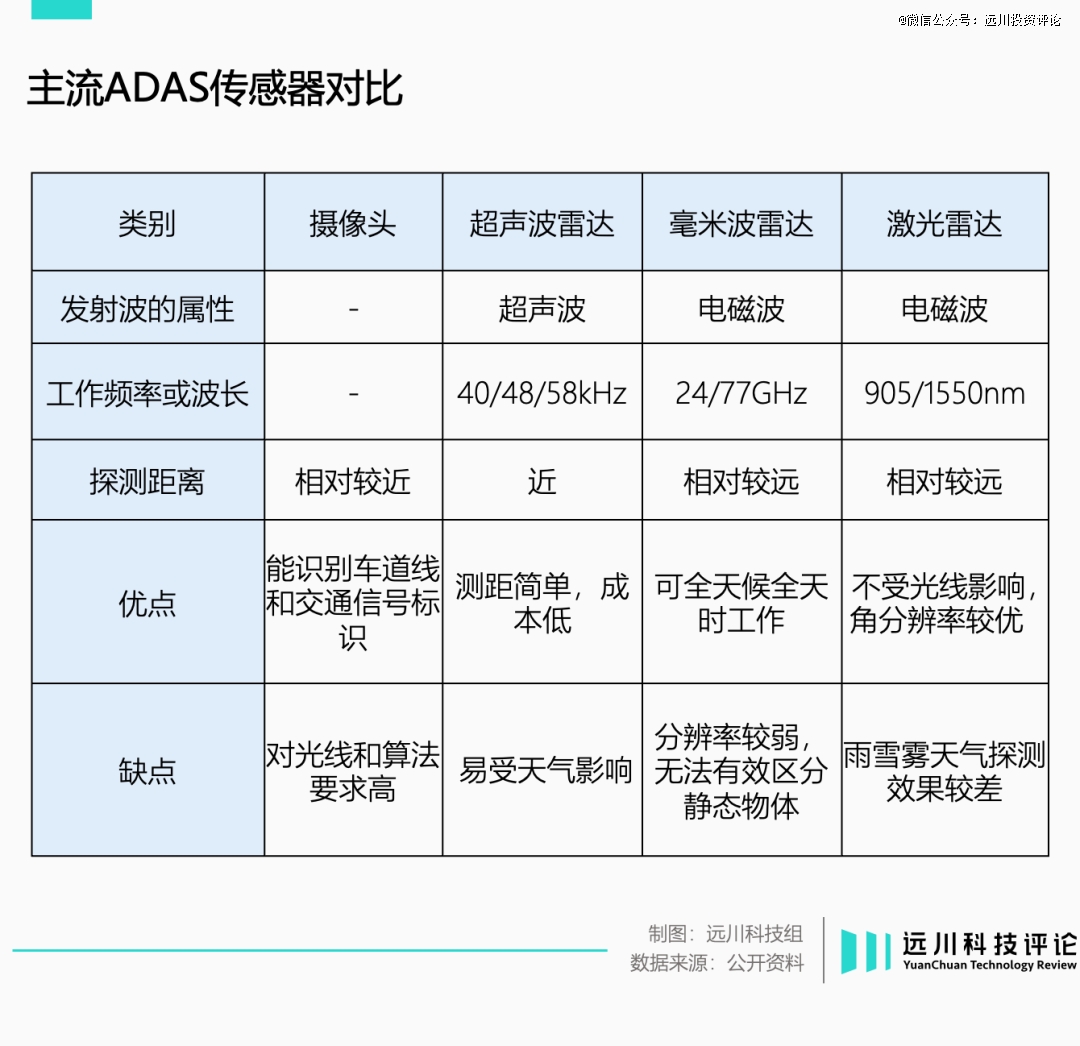

激光雷達可以自主發射接收激光,構建目標物體(ti) 的輪廓,貼臉掃描不受光線影響,理論上安全性更好。相比之下,拋棄激光雷達的“純視覺路線”,雖然理論模型*,但主要勝在成本低廉。

純視覺路線和激光雷達路線的分歧,堪稱新能源車產(chan) 業(ye) 的甜鹹豆腐腦大禮議,每一次輔助駕駛事故都會(hui) 成為(wei) 論戰素材,讓激光雷達這個(ge) 汽車零部件獲得了與(yu) 出貨量不成比例的聲量。

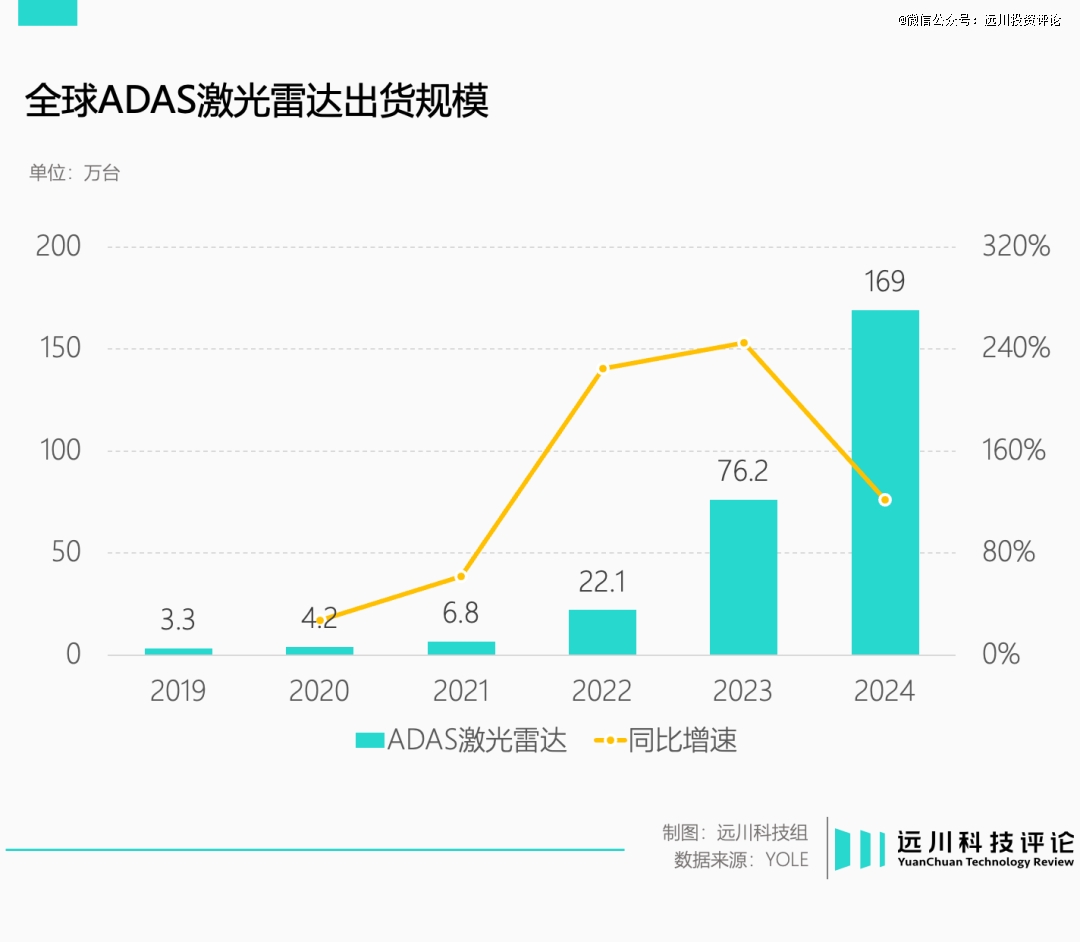

按照Yole統計[4],去年乘用車激光雷達搭載量達到169萬(wan) 台。這是什麽(me) 概念?意味著激光雷達廠商用愛發電十多年,放在9000萬(wan) 輛的全球銷量大盤裏,滲透率還不到2%。

換句話說,當下這些熬過嚴(yan) 冬酷暑的激光雷達廠商,與(yu) 其說是勝利者,倒不如說是幸存者。

艱難跨過*個(ge) 賽點後,新的廝殺又接踵而至。

提前打下來的價(jia) 格

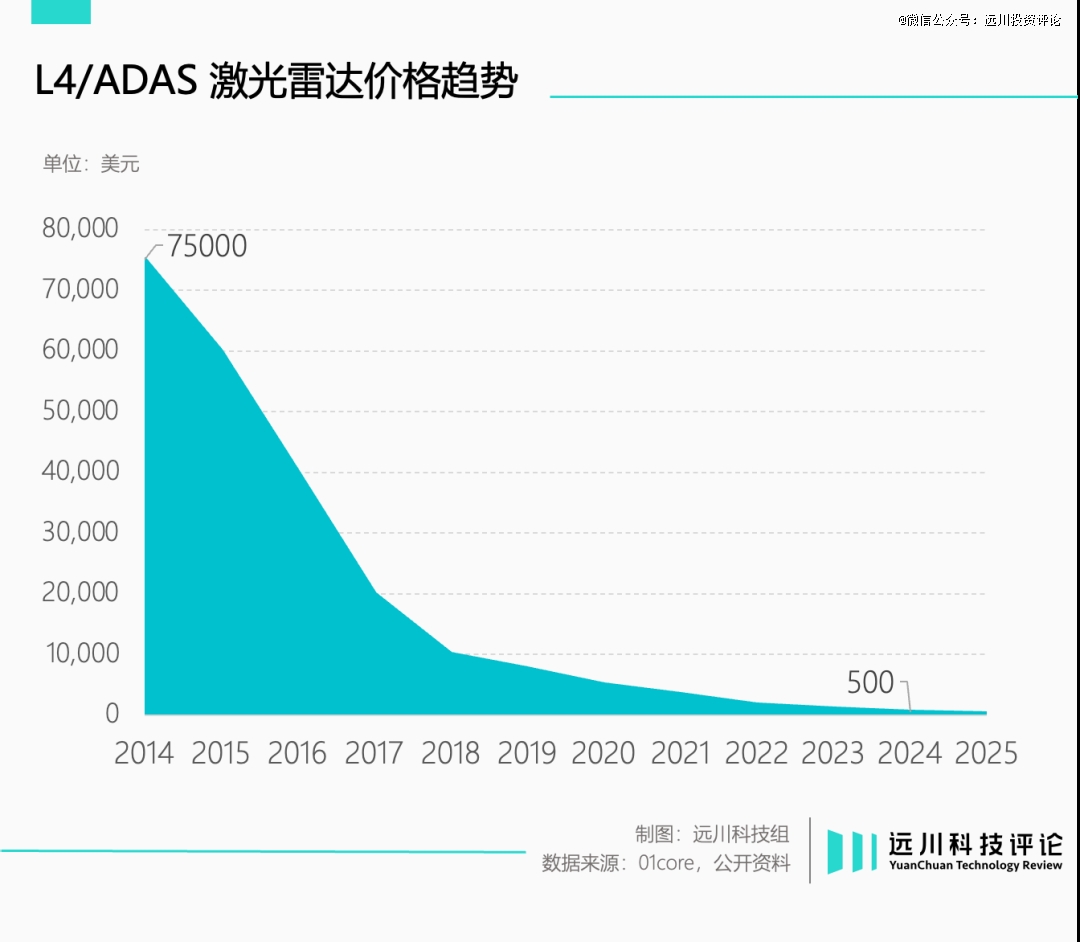

2014年到2024年,激光雷達十年速通摩爾定律,價(jia) 格降幅超過99%。與(yu) 之對應,海外公司成建製退場,頭部四家換成了清一色的中國公司,聯手掌握著95%的市場份額。

價(jia) 格戰的烈度往往預示著市場從(cong) 分散到集中,生產(chan) 規模的擴張必然推動成本大幅下滑。但激光雷達的情況相對特殊。

雖然激光雷達的成本下降,也離不開規模效應的語境,但相比乘用車的市場大盤,激光雷達對應的是一個(ge) 小的不能再小的細分市場。大客戶都是百度、Waymo、Cruise這類瞄準純無人駕駛的公司,規模可想而知。

直到2022年,乘用車激光雷的市場規模才*次超過L4自動駕駛,出貨量首次達到六位數,大部分公司已經蹉跎近十年,堪稱產(chan) 業(ye) 版當幸福來敲門。

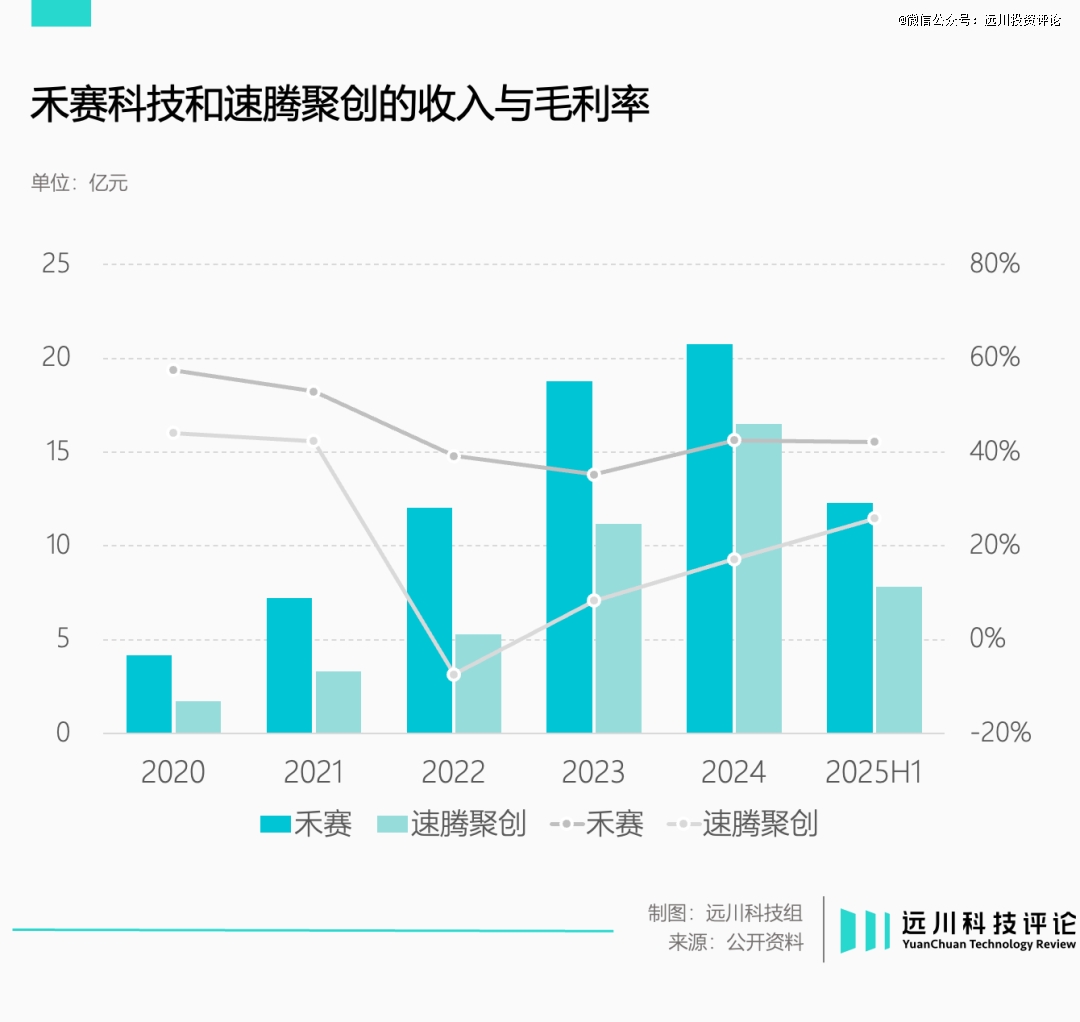

同年,禾賽半固態激光雷達AT128搭載理想L9量產(chan) 上市,傳(chuan) 言禾賽給理想的供貨價(jia) 隻有成本價(jia) 的一半。後來禾賽CFO謝東(dong) 螢承認,激光雷達毛利率不到5%,貼著成本價(jia) 賣[2]。

AT128的誕生源於(yu) 理想2020年提出的一項要求:維持現有產(chan) 品的體(ti) 積和價(jia) 格不變,塞入兩(liang) 倍的激光器和探測器。

當時,禾賽手握64線機械式激光雷達Pandar64,各方麵性能都鶴立雞群。但為(wei) 了拿下理想的訂單,切入乘用車市場,禾賽決(jue) 定賭一把。

AT128通過“芯片化”的思路——可以理解為(wei) 將雷達收發等模塊功能盡可能集成在一塊芯片上,大幅簡化生產(chan) 工藝,降低了擴產(chan) 難度,讓激光雷達降本空間迅速擴大,徹底改寫(xie) 了行業(ye) 穩中向死的狀態。

2023年,以禾賽AT128和速騰聚創M1(plus)為(wei) 代表的激光雷達,成為(wei) 新能源車市場硬通貨。但市場規模太小的問題,依然沒有解決(jue) 。

一方麵,雖然行業(ye) 使勁渾身解數降成本,但激光雷達還是太貴,長期定位高端車型獨占配件,無緣10-20萬(wan) 的主流市場。同時,國內(nei) 銷量占比近半的燃油車型,也基本不是激光雷達的客戶。

另一方麵,對自動駕駛態度最進取的特斯拉,早早決(jue) 定純視覺路線走到黑,感染了一批國內(nei) 車企。時值價(jia) 格戰炮火連天,激光雷達成為(wei) 頭號犧牲品。小鵬就從(cong) 國內(nei) *個(ge) 搭載激光雷達的車企,變成了*個(ge) 拋棄激光雷達的車企。

純視覺路線的擁躉雖然有技術上的考量,但多半還是成本決(jue) 定腦袋。因此,激光雷達需要解決(jue) 的是個(ge) “先有雞還是先有蛋”的問題:成本太高車企不願意用,但車企不願意用成本又降不下來。

進入2024年,情況開始迅速改善。

速騰聚創和禾賽前後腳發布200美元產(chan) 品MX和ATX,核心是壓縮性能下放價(jia) 格,把灶台砌好等米下鍋,讓主流市場的廉價(jia) 車型別再猶豫,趕緊上車。

而在終端市場,輔助駕駛在購車決(jue) 策裏的權重逐步提高,比亞(ya) 迪(97.200, -0.32, -0.33%)帶頭開啟了勢如破竹的輔助駕駛平權運動,一批不甘落伍的燃油車型也動了智能化的念頭,開始和激光雷達廠商眉來眼去。

雖說純視覺和激光雷達的爭(zheng) 論還在繼續,但當零跑B10將激光雷達車型打到10萬(wan) 出頭,激光雷達昂首挺胸走進主流價(jia) 格區間,整個(ge) 市場的規模還會(hui) 繼續增長。

激光雷達廠商終於(yu) 等來了春天,但煩惱接踵而至:

如果一個(ge) 市場的規模突然擴大了十倍,一定會(hui) 有很多業(ye) 外人士產(chan) 生“我行我上”的想法。

搶飯碗的人

2023年4月,韓國公司LG Innotek從(cong) 倒閉的Argo AI手裏收購了180多項專(zhuan) 利,讓產(chan) 業(ye) 界一頭霧水。半年後,LG Innotek大方透露,自己盯上了激光雷達市場[3]。

Argo AI是福特和大眾(zhong) 汽車聯合投資的自動駕駛公司,定位接近百度和Waymo,由於(yu) 長期無法商業(ye) 造血,被福特和大眾(zhong) 忍痛止損。

LG Innotek則主營鏡頭模組,是蘋果產(chan) 業(ye) 鏈上久經考驗的老革命。但營收長期依賴大客戶,成本幹不過中國同行,是LG Innotek的一塊心病。

因此早在2015年,LG Innotek就布局了激光雷達這個(ge) 潛力巨大的市場,沒想到多年過去,激光雷達還停留在潛力巨大的階段,需求始終沒有爆發跡象。

直到2023年,激光雷達迎來黎明的信號越來越明顯,深感時不我待的LG Innotek接過了Argo AI的技術資產(chan) ,隨後成立獨立的激光雷達部門,由會(hui) 長文赫洙親(qin) 自帶隊,戰略地位迅速提高。

過去十多年,激光雷達市場呈現初創企業(ye) 混戰的局麵,原因之一是市場規模實在太小,對家大業(ye) 大的老牌列強來說,吸引力和利潤空間都相對有限。

但今日不同往日,雖然滲透率依然微不足道,但無論是縱向對比曾經可憐的出貨量,還是激光雷達向廉價(jia) 車型下探的勢頭,後續的增長已經成為(wei) 行業(ye) 共識。

一方麵,整體(ti) 出貨量邁過百萬(wan) 大關(guan) 後,禾賽今年給出了單家100萬(wan) 台的銷量指引。考慮到禾賽和速騰的規劃年產(chan) 能都達到200萬(wan) 台左右,已經把未來驚人的增速擺上了台麵。

另一方麵,中低端車型撕開了一道豁口,從(cong) 去年15.58萬(wan) 元的廣汽埃安RT,到今年上半年11.98萬(wan) 元的零跑B10,激光雷達不斷下放身段,普及的趨勢展露無遺。

於(yu) 是,曾經對激光雷達持懷疑態度的製造業(ye) 大廠,看著日子越過越好的激光雷達廠商,也紛紛覺得手裏多了把金剛鑽,萌生出攬瓷器活的想法。

*類是比亞(ya) 迪這種終端車企。在比亞(ya) 迪的平權計劃中,天神之眼A/B版本都搭載激光雷達,考慮到比亞(ya) 迪恐怖的銷量規模和垂直整合的經營模式,親(qin) 自下場自研激光雷達的理由非常充分。

第二類是德賽西威(115.200, -1.28, -1.10%)這種本土智駕Tier1。德賽西威的主打業(ye) 務是“造盒子”,也就是將多個(ge) ECU功能集成為(wei) 域控製器。自研激光雷達或許和自研攝像頭和毫米波雷達一樣,既有降本訴求,也有掌握技術主導權的考量。

第三類是LG Innotek這種製造業(ye) old money。汽車一直是LG重點布局方向,LG Energy本身是有頭有臉的動力電池供應商,LG電子和LG Display也在汽車產(chan) 業(ye) 有所布局。

今年6月,LG各子公司高管團隊密集拜會(hui) 各大車企,對汽車板塊的野心不言而喻[5]。隔壁的三星、做鏡片和模組的舜宇光學,也對著激光雷達躍躍欲試。這些old money大多財力極為(wei) 雄厚,產(chan) 業(ye) 布局廣泛,最擅長跨界搶飯碗。

在一個(ge) 相對成熟的節點入場,雖然不乏空手而歸的風險,但潛在回報的確定性也更強。這股無形的力量,推動著新玩家跑步進場。

這也是激光雷達特殊的地方:大部分產(chan) 業(ye) 都是從(cong) 藍海殺到紅海,形成穩定的市場格局。激光雷達恰好相反,各路好漢在紅海裏殺了個(ge) 頭破血流,殺到了海水變藍,隔壁行業(ye) 的滿級玩家,默契動起了分蛋糕的念頭。

當訂單源源不斷湧入激光雷達行業(ye) ,所有的確定性和不確定性麵前,車企成為(wei) 了那個(ge) *的變量。

幕後的推手

2022年,中國新能源(3.560, -0.06, -1.66%)車滲透率突破20%,ADAS激光雷達迎來小範圍爆發,銷量超過22萬(wan) 台,雖然*值不高,但已經是上一年的三倍多。

此後,乘用車接棒L4自動駕駛,成為(wei) 最重要的下遊客戶。

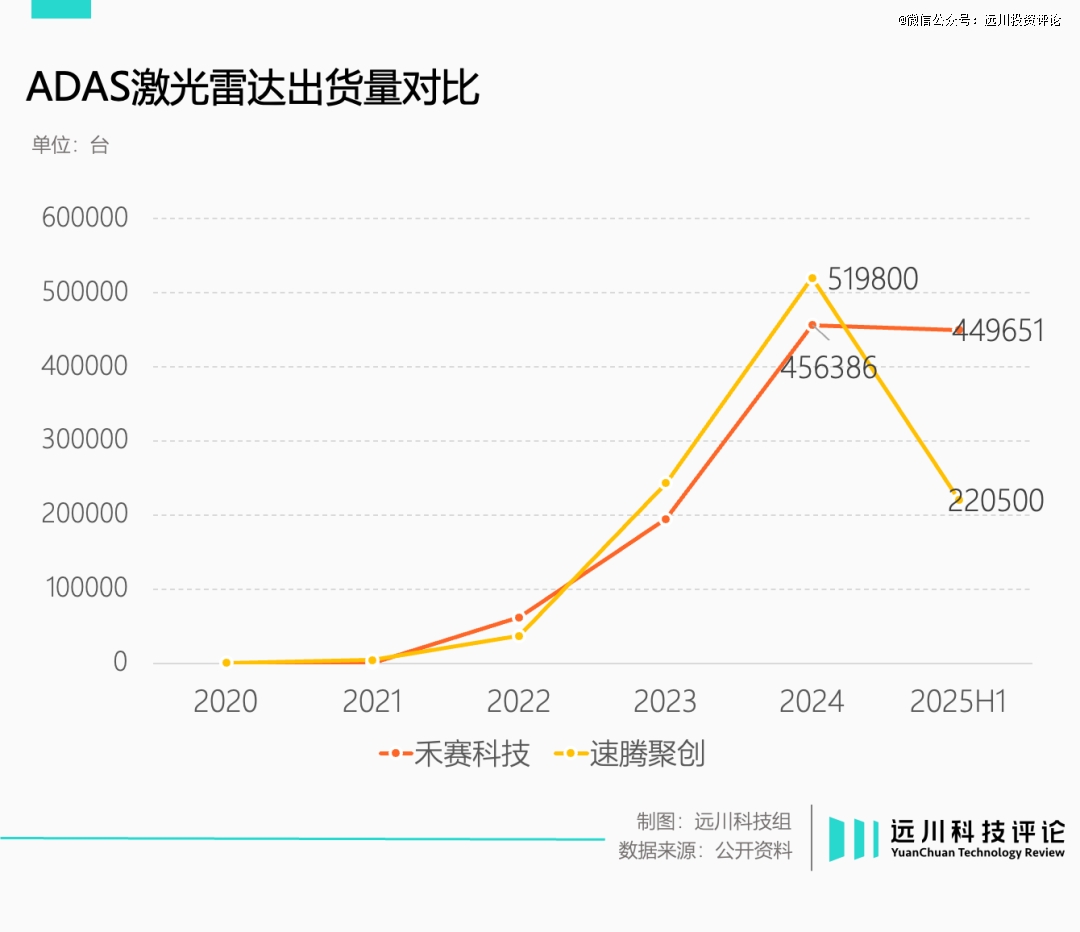

禾賽和速騰聚創早早規劃半固態產(chan) 品線,AT128和M1的量產(chan) 交付價(jia) 格都壓到了700美元以內(nei) ,分別借理想和小鵬的訂單切入乘用車市場,借著理想勢如破竹,禾賽出貨量首次超過速騰聚創。

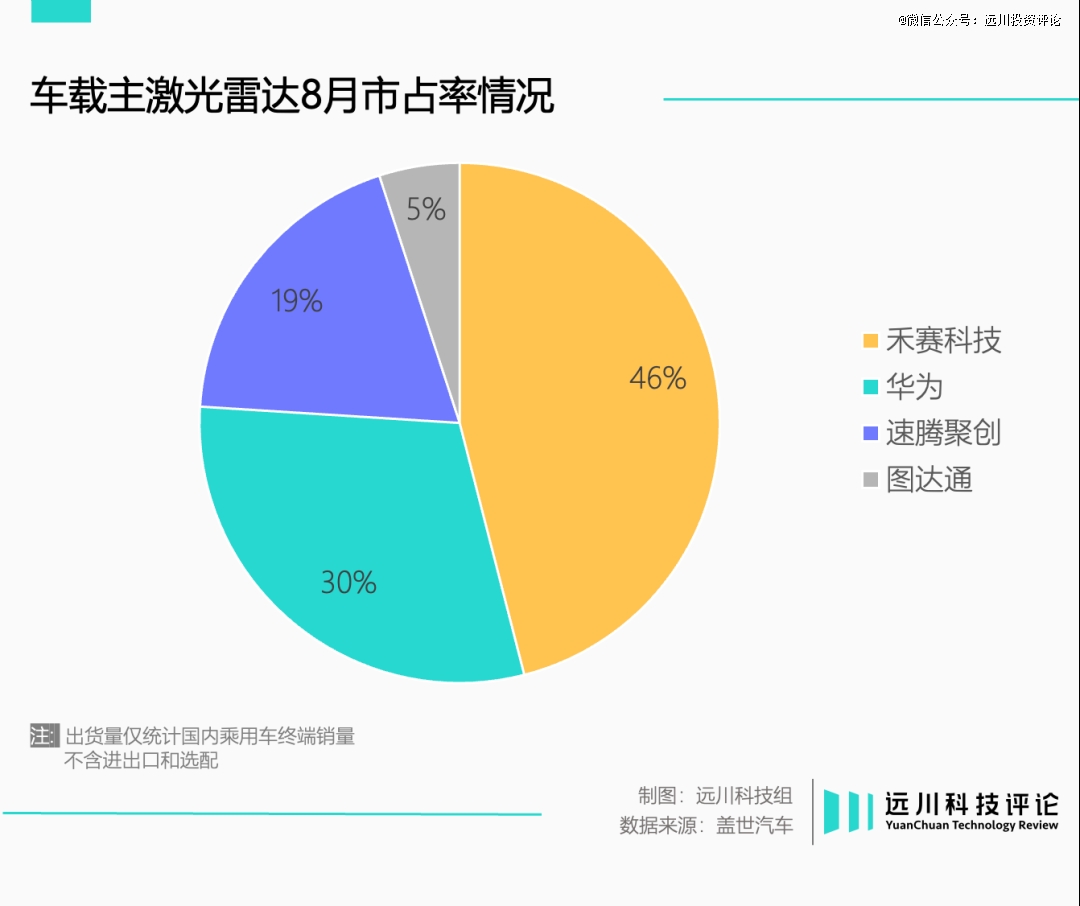

從(cong) 去年出貨量來看,禾賽和速騰聚創的ADAS激光雷達出貨量占比,都超過90%。

這個(ge) 過程中,禾賽+速騰聚創兩(liang) 大龍頭的格局逐漸成型,但在如今市場迅速擴容,滿級玩家並肩進場的情況下,這個(ge) 格局並不穩固,甚至隨時可能被破壞。

原因在於(yu) ,和動力電池不同,激光雷達屬於(yu) 汽車裏的“可選消費”,需要和輔助駕駛配套,長期把許多銷量巨大、但還在智能化上蹉跎的老牌車企攔在了外麵。因此相比其他零部件,激光雷達客觀上對大客戶的依賴更深。

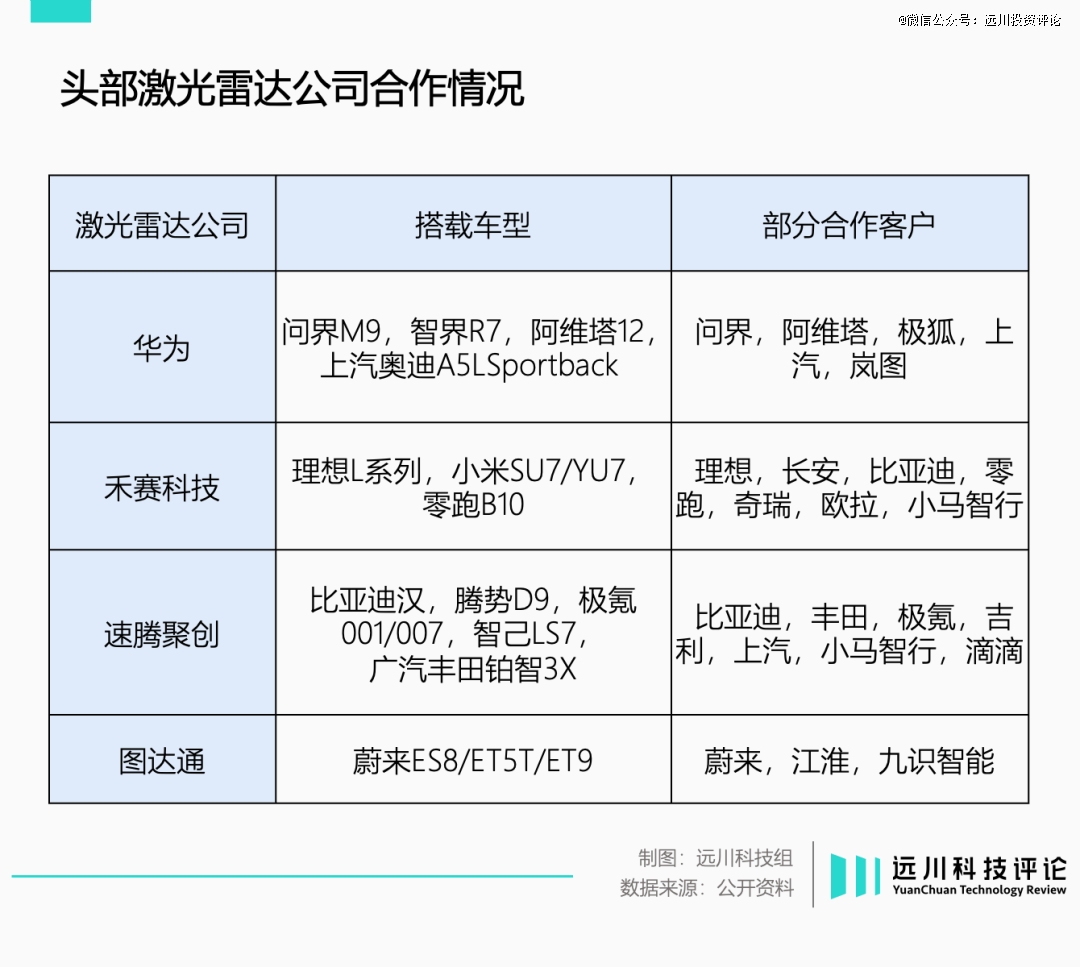

2024年,禾賽和速騰聚創的*客戶都貢獻了超過三分之一的收入,兩(liang) 家公司前五大客戶的收入占比分別為(wei) 60%、83%。另一家廠商圖達通則與(yu) 蔚來牢牢捆綁,幾乎是蔚來專(zhuan) 用供應商。

作為(wei) 對比,動力電池廠商的客戶選擇空間就更大,寧德時代(395.370, 0.69, 0.17%)同期的前五大客戶收入合計占比隻有37%。

同時,有誌於(yu) 在輔助駕駛上建功立業(ye) 的車企,多少都有些自研零部件的心思,加上激光雷達路線和純視覺路線尚無定論,廠商和車企的綁定關(guan) 係並不算穩固。

今年一季度,速騰聚創就失去了兩(liang) 個(ge) 大客戶訂單:一家是轉向純視覺路線的小鵬,一家是自研自用激光雷達的華為(wei) 。導致速騰聚創什麽(me) 都沒做錯,出貨量再次被禾賽反超。

在激光雷達市場出現分散跡象的同時,下遊國內(nei) 汽車市場卻在走向集中,又會(hui) 反過來影響行業(ye) 的競爭(zheng) 狀態。

一來,過去影響激光雷達戰局的主要是新能源車企,如今合資車企也在齊齊加快激光雷達“上車”。

新能源車銷量向頭部品牌集中,老牌車企也陸續補足智能化的欠賬,單一客戶對激光雷達銷量貢獻的權重就越來越大。當年不到20萬(wan) 輛銷量的理想可以改變激光雷達戰局,如今200萬(wan) 輛銷量的豐(feng) 田當然也可以。

再者,汽車行業(ye) 的框架協議形同指導方針,離實際采購訂單要還有不短的距離。比起定點項目數量,量產(chan) 結果更接近終點線。由於(yu) 最終采購量取決(jue) 於(yu) 合作車型的銷量多寡,一旦車型遇冷,激光雷達公司隻能含淚消化剩餘(yu) 產(chan) 能。

技術路線之爭(zheng) 還在繼續,“我的客戶突然自研了”的戲碼還會(hui) 上演,雖然決(jue) 定市場份額的因素還是那些,但這些因素帶來的影響和波動,恐怕都會(hui) 隨著市場規模的增長一起擴大。

技術重要,成本重要,但跟對大哥、抱對大腿,恐怕也越來越重要了。

參考資料

[1] Tesla must pay portion of $329 million in damages after fatal Autopilot crash, jury says,CNBC

[2] 禾賽科技:賣的不少,賺的不多,賽博汽車

[3] LG Innotek Stuns the World with Groundbreaking EV Charging Technologies,LG Innotek

[4] LiDAR market surges with 1.6M units shipped in 2024—BYD, Li Auto, and Huawei are reshaping competition with mass-market integration,YOLE Group

[5] LG會(hui) 見現代和本田:“把戰場留給我們(men) ”,韓國經濟日報

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們