近日,合享新創對外發布了《全球工業機器人產業專利分析報告》,報告數據顯示,全球工業機器人領域中,上遊零部件和下遊應用領域的專利申請量相當,其中,控製係統相關的專利申請量最大,減速器所占成本比例最大,但是其相關專利的申請量卻不多。 報告分析認為,雖然從全球範圍來看工業機器人產業已經進入成熟期,但是,伴隨“智能製造”時代製造業產業結構優化升級的需求增加,工業機器人上遊各零部件及中遊集成與製造技術會進一步細化、深化,工業機器人技術向下遊的應用領域會持續拓展,同時隨著企業間以技術為目標的合作、並購等交易行為日益頻繁,未來透過專利數據分析將得出更有市場價值的參考。

上遊:核心零部件領域專利為外國企業壟斷

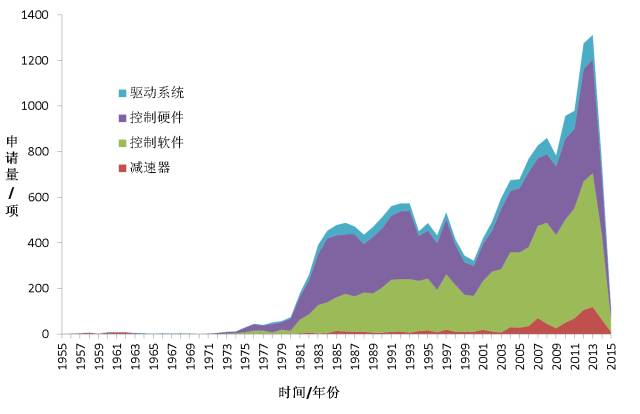

在1954-1976年的工業機器人產業萌芽期、示教機器人時期,專利申請數量增長緩慢,減速器、控製硬件、控製軟件和驅動係統的專利申請量也非常小(圖1)。在1977-1990年的工業機器人產業發展期、感知機器人時期,隨著工業機器人產業轉移至日本,造就的發那科、安川、鬆下、不二越、納博特斯克和哈默納科等一大批日本工業機器人龍頭企業,帶動著工業機器人專利申請量的快速增長,顯然,也帶動了日本具有壟斷地位的核心零部件專利申請量的上升。感知機器人複雜的控製要求,致使控製硬件、控製軟件的專利申請量急劇增長。減速器的專利申請量雖然少且增長一直很平穩,但是,由於相關核心技術由日本的納博特斯克和哈默納科絕對壟斷著,而且這兩家公司與工業機器人領先企業具有綁定式合作關係,減速器一直是工業機器人總成本中占比最高的。

圖1工業機器人上遊核心零部件專利申請狀況

截至目前,核心零部件減速器、控製硬件、控製軟件和驅動係統仍舊是限製我國工業機器人產業發展的瓶頸。隨著20世紀90年代中後期至今工業機器人產業向中國轉移,結合中國國情及製造業產業結構升級調整的強烈需求,為了盡快突破這些瓶頸限製,提升中國工業機器人的競爭力,中國在工業機器人上中下遊領域進行了大量的專利布局。中國工業機器人專利申請量的增長,帶動著全球工業機器人專利申請量的大幅增長,也帶動著核心零部件專利申請量的增長。

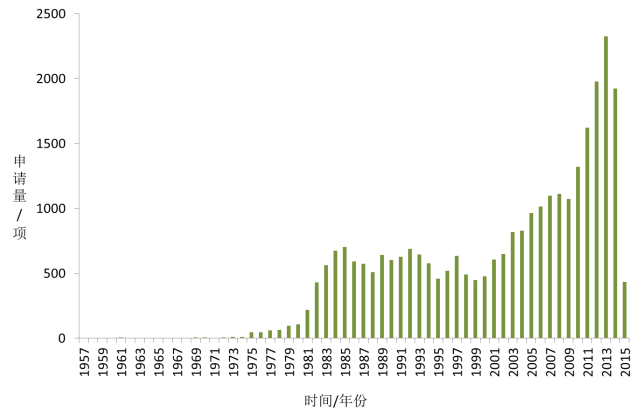

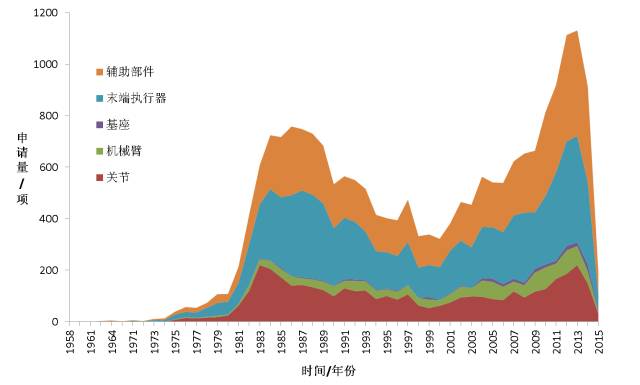

1977-1990年,示教機器人升級為感知機器人,感知技術的出現,不僅促進了控製硬件、控製軟件的大發展,對機器人抓手和傳感器等末端執行器及機器人關節和機械臂等的性能要求也大大提高了,帶動了機器人末端執行器、關節、機械臂等零部件專利申請量的爆發式增長(圖2)。隨著工業機器人產業在20世紀90年代後期進入成熟期,末端執行器、關節、機械臂等零部件的專利申請放緩,呈現下降趨勢。但是,工業機器人產業第二次轉移又帶動了這些領域專利申請量的提升,原因在於,工業機器人產業向中國的轉移,激發了中國申請人的極大創新激情,由於核心零部件領域都為外國企業所壟斷,我國申請人的專利多布局在末端執行器、關節、機械臂等非核心零部件領域。

圖2工業機器人上遊其他零部件專利申請狀況

中遊:中國拉動集成與製造專利申請量持續走高

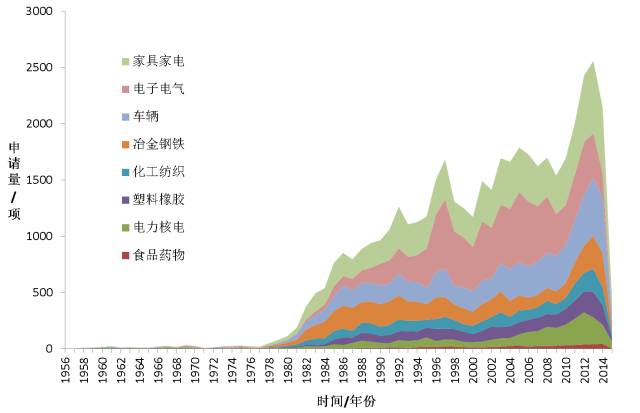

工業機器人中遊集成與製造的專利申請狀況與全球的工業機器人專利申請狀況完全一致(圖3)。工業機器人最終的生產目的是應用於下遊各生產領域,所以,其集成與製造在每一時期都很重要。產業萌芽期,工業機器人發展緩慢,相關的專利申請都非常少。在產業發展期,工業機器人集成與製造的相關專利急劇增長。20世紀90年代後期至今,工業機器人產業處於成熟期,國外申請人的專利申請趨於平穩,但是,基於中國發展成為全球第一大工業機器人市場,中國的創新激情高漲,中國80%以上的工業機器人企業從事的是機器人集成與製造工作,相關的專利申請也是最多的,這直接帶動了全球工業機器人集成與製造專利申請量的持續高升。

圖3工業機器人中遊集成與製造專利申請狀況

下遊:工業機器人技術應用領域不斷擴張

隨著技術的進步,工業機器人的應用領域也在快速擴張,工業機器人可謂是在各個行業開花結果,在各領域的應用都呈現持續上升的趨勢(圖4)。隨著全球工業4.0改造的逐步深化,工業機器人的應用領域將進一步擴張、應用量將大幅增加。業內外專家認為,工業機器人的未來趨勢必將是以大數據為前提,其更多功能將融入“互聯網+”元素,將更講究安全性和靈敏性。

圖4工業機器人下遊各應用領域專利申請狀況

汽車行業是應用工業機器人最為廣泛的行業,在整車及零部件生產的弧焊、點焊、噴塗、搬運、塗膠和衝壓等工藝中大量使用。在發達國家,汽車工業機器人占機器人總保有量的53%以上。在中國,50%的工業機器人應用於汽車製造業,其中50%以上為焊接機器人。我國處於汽車擁有率上升時期,未來幾年工業機器人的需求將會呈現出高速增長趨勢,工業機器人在我國汽車行業的應用將得到快速發展,並極大提升汽車產業效率和科技含量。

塑料橡膠幾乎無處不在:從汽車和電子工業到消費品和食品工業都有塑料橡膠的身影。工業機器人不僅適用於在淨室環境標準下生產工具,而且也可在注塑機旁完成高強度作業。采用工業機器人通過注塑機和工具加工生產用於精加工的創新型精細耐用的成品或半成品,生產工藝更高效、經濟更可靠。

據有關數據表明,在電子電氣行業,產品通過機器人拋光,成品率可從87%提高到93%。

在高汙染、高溫或外部環境惡劣的冶金鋼鐵領域,工業機器人表現非凡,它不僅防水、防灰塵,而且耐髒、耐高溫,在冶金注塑、運輸極為沉重的工件、去毛邊、磨削或鑽孔等精加工作業環節以及表麵檢測環節具有不可比擬的優勢。工業機器人的應用可以確保生產的經濟效益和競爭力並減輕員工繁重的工作。

在化工領域,目前應用最多的主要是潔淨機器人。很多現代化工業品生產要求精密化、微型化、高純度、高質量和高可靠性,產品生產中要求有一個潔淨的環境,潔淨度的高低直接影響產品的合格率,隨著未來更多的化工生產場合對於環境清潔度的要求越來越高,潔淨機器人將會得到更進一步的利用。

在家具家電領域,降低工藝成本,提高生產效率成為重中之重,“機器換人”成為新工業紅利。

工業機器人領域專利運營態勢

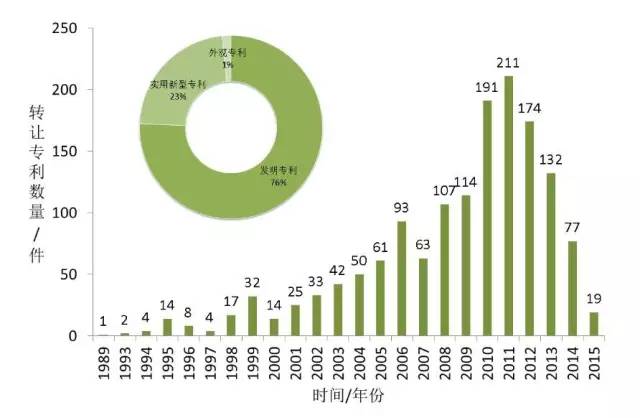

報告顯示,在中國申請的工業機器人專利中,有4.75%發生過轉讓、0.94%發生過許可。隨著我國工業機器人專利申請量的逐年增加及我國製造業結構調整優化對工業機器人技術轉移轉化需求的增長,發生轉讓的工業機器人專利在逐年增加,而高價值的發明專利占比達到76%(圖 5)。

圖 5中國工業機器人專利轉讓狀況

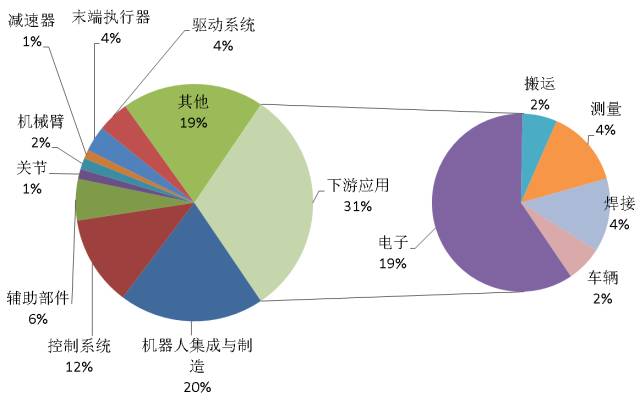

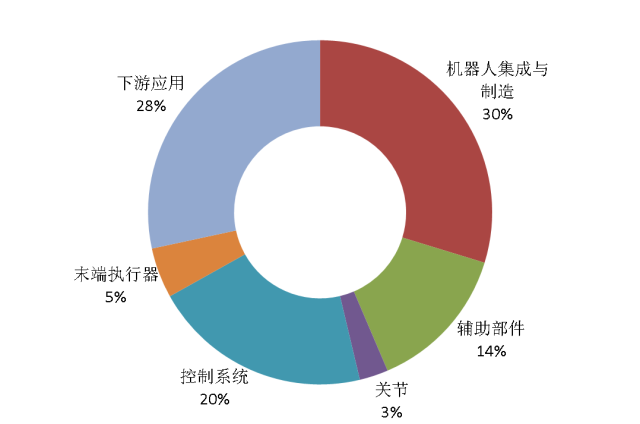

在發生轉讓的專利中,下遊應用方麵的專利占比最高,其次是機器人集成與製造方麵的專利(圖6) ,分析認為,下遊應用市場由於產業交叉合作頻次更高,且為中國企業專利布局集中地帶,因此表現出更為旺盛的交易需求。

圖6 被轉讓專利的技術主題分布

轉讓數量前50名的申請人中,國外申請人(鬆下、三星、日立、庫卡、ABB、愛普生、豐田、索尼、住友)的轉讓總量超過一半,但是,他們都是將專利轉讓給了兄弟子公司或所屬國家的其他公司,並未轉讓給其他國別企業,對外進行技術封鎖。

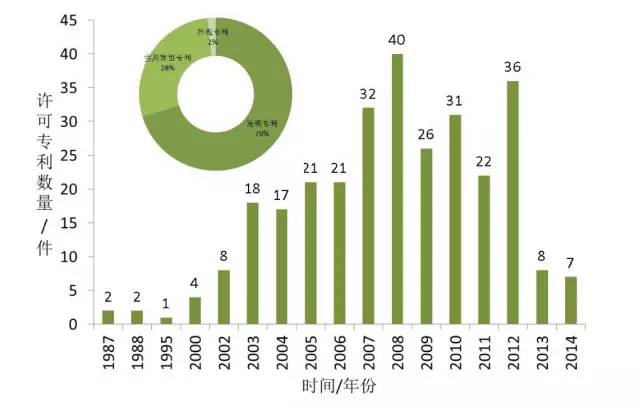

中國工業機器人專利許可狀況與轉讓狀況類似,呈現出逐年上升的趨勢,同樣是發明專利占比最大(圖7)。被許可專利的內容主要包括機器人集成與製造、下遊應用、控製係統和輔助部件等(圖 8) 。

圖7 中國工業機器人專利許可狀況

圖8 被許可專利的技術主題分布

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們