01

海南光伏發電和風力發電發展麵臨(lin) 的形勢

1.1能源供應主要依靠外省調入和進口,本地可再生能源貢獻有限

2000年以來海南省能源發展取得了長足的進步,能源供應能力穩定增加,能源供應短缺的問題得到明顯改善。但是,本省化石能源資源匱乏,能源供應主要通過省外和國外輸入的能源來滿足。分能源品種來看:煤炭方麵,海南省本地基本沒有煤炭供應能力,2018年從(cong) 外省調入煤炭575.8萬(wan) 噸,進口煤炭681.8萬(wan) 噸;原油方麵,海南省有少量的本地供應能力,2018年本地生產(chan) 原油30.3萬(wan) 噸,從(cong) 外省調入172.2萬(wan) 噸,進口895.7萬(wan) 噸;天然氣方麵,海南本地供應的天然氣為(wei) 1.06億(yi) 立方米,從(cong) 外省調入天然氣48.6億(yi) 立方米;液化天然氣方麵,全部依賴進口,進口液化天然氣65.6萬(wan) 噸,向外省輸出43.9萬(wan) 噸,向本省供應22萬(wan) 噸。

然而,本地可再生能源對海南能源供應的貢獻比較有限。“十三五”期間電源性缺電問題得到了解決(jue) ,主要是新增的核電和天然氣發電發揮了關(guan) 鍵的作用,期間新增的裝機均為(wei) 清潔能源,包括昌江核電一期130萬(wan) 千瓦機組,文昌燃氣電廠一期燃氣-蒸汽聯合循環發電2台46萬(wan) 千瓦機組。2020年,海南全省電力裝機容量986萬(wan) 千瓦,清潔能源裝機容量約662萬(wan) 千瓦,占全省裝機的67%;全省統調發電量312億(yi) 千瓦時,其中,煤電、核電、天然氣發電和可再生能源發電占比分別為(wei) 47%、31%、9%、13%。

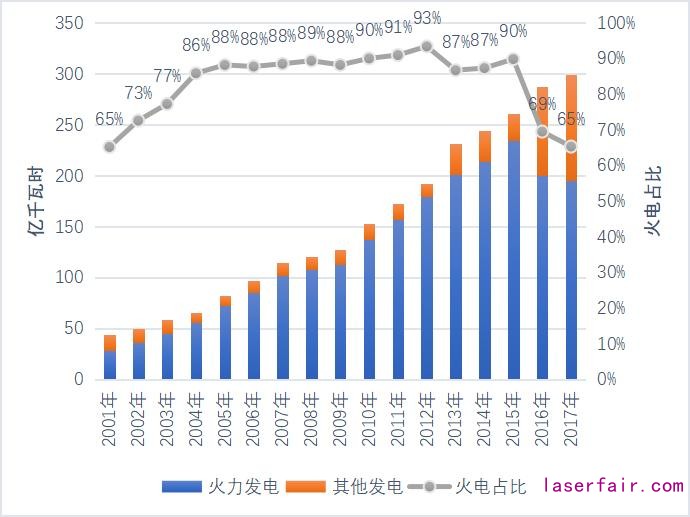

長期以來煤電是海南電力的主力電源,昌江核電投運以後煤電占比從(cong) 2015年的90%下降到2017年的65%,再下降到2020的47%(見圖1)。 圖1 曆年海南電力結構

圖1 曆年海南電力結構

1.2部分區域風能、太陽能資源條件較為(wei) 豐(feng) 富

從(cong) 全省範圍來看,海南的風能、太陽能資源條件一般。但是,部分區域的資源條件較為(wei) 豐(feng) 富,適宜開發建設光伏發電和風力發電項目滿足本省的能源需求。

海南島位於(yu) 北回歸線以南,太陽日照時間長。海南各地的年日照時數,除中部山區因雲(yun) 霧較多,隻有1750小時左右,其他大部分地區都在2000小時以上,西、南部地區達2400-2600小時。各地日照時數一般以7月最多,2月最少,夏季最多,冬季最少。海南島幹濕季分明。雨季一般出現在5-10月,幹季為(wei) 11月-翌年4月。雨季降水約占年雨量的80%。太陽能資源南西部、南部沿海地區輻射條件好,屬於(yu) 太陽能資源豐(feng) 富區,年太陽總輻射量均≥5500MJ/m2,其中本島太陽總輻射最高地區東(dong) 方為(wei) 6334MJ/m2,全省總輻射最高地區三沙市為(wei) 6415MJ/m2;海南北部澄邁、定安及中部山區區域太陽輻射相對較弱。

海南省的西部沿海風能資源相對比較豐(feng) 富,其他地區近海風能資源次之。海南島西部和東(dong) 部海域的年平均風速超過8米/秒,年平均風功率密度超過350瓦/平方米。《海南省風能資源評價(jia) 報告》表明,海南島西部沿海的東(dong) 方感城鎮沿海岸線至昌江海尾鎮,為(wei) 風能資源極其豐(feng) 富區,麵積約300平方公裏;東(dong) 北部風速要比西部沿海地區小,為(wei) 風能資源豐(feng) 富區,麵積約300平方公裏;從(cong) 海尾鎮沿海岸線至臨(lin) 高馬嫋,為(wei) 風能資源較豐(feng) 富區,麵積約400平方公裏。

02

麵臨(lin) 的挑戰

2.1風力發電和太陽能發電發展緩慢

近兩(liang) 年海南光伏發電發展緩慢,適宜海南發展的分布式光伏發電占比低。到2018年底,海南省光伏發電裝機容量已達136萬(wan) 千瓦,而2019年僅(jin) 新增4萬(wan) 千瓦,2020年沒有新增項目,2021年第一季度新增3萬(wan) 千瓦。就在同期,我國光伏發電開始逐步實現全麵平價(jia) 上網,光伏新增裝機容量8504萬(wan) 千瓦,全國累計光伏裝機容量25850萬(wan) 千瓦,海南僅(jin) 占全國光伏累計裝機容量的0.6%。

由於(yu) 開發集中光伏電站需要大麵積的土地,海南缺乏相關(guan) 的土地資源,更適合開發與(yu) 農(nong) 業(ye) 或建築等結合的分布式光伏發電。然而,分布式光伏發電在海南發展的並不理想。截止2021年第一季度,海南光伏發電累計裝機容量143萬(wan) 千瓦,其中分布式光伏發電僅(jin) 16萬(wan) 千瓦,光伏電站127萬(wan) 千瓦。

國家和海南省均製定了海南“十三五”海上風電規劃,相關(guan) 規劃目標均未達成。2014年9月,《海南省海上風電規劃報告》獲國家能源局批複,規劃批複的裝機容量為(wei) 395萬(wan) 千瓦。2016年11月國家能源局發布了《風電十三五規劃》,提出到2020年海南省海上風電並網容量10萬(wan) 千瓦,開工建設容量30萬(wan) 千瓦。然而,海南海上風電產(chan) 業(ye) 至今未能實現零的突破。同時,《風電十三五規劃》給海南陸上風電定的目標僅(jin) 為(wei) 30萬(wan) 千瓦。到目前風電裝機容量降為(wei) 29萬(wan) 千瓦,累計裝機容量僅(jin) 占全國累計風電裝機容量2.1億(yi) 千瓦的0.138%。

2.2可供開發風電和光伏發電的土地資源緊張

海南省國土麵積以海洋為(wei) 主,國土麵積203.52萬(wan) 平方公裏,其中海洋麵積200萬(wan) 平方公裏,可以充分利用海洋麵積大的特點開發海上風電。海南省可供開發陸上風電、光伏發電的陸地資源較少,陸地麵積僅(jin) 為(wei) 3.52萬(wan) 平方公裏,屬於(yu) 全國為(wei) 數不多幾個(ge) 陸地麵積不足5萬(wan) 平方公裏的省市。

海南省陸地資源中耕地、園地和林地占比高,未開發利用土地麵積少,開發陸上風電、光伏發電受到陸地資源少的局限。其中,耕地麵積7230平方公裏,園林麵積9160平方公裏,林地和草地麵積12440平方公裏。耕地、園地和林地不適宜同時用作其他用途。海南省劃定了生態保護紅線,明確了環境質量底線和資源利用上限,將陸域麵積的27.3%和近岸海域麵積的35.1%劃入生態保護紅線範圍。城鎮村及工礦用地麵積2640平方公裏,可在城鎮村和工礦區域開發屋頂光伏發電項目。充分挖掘交通設施周邊可利用麵積發展光伏發電。在考慮生態保護的前提下,利用海南水域開發光伏電站和光伏發電。

03

機遇

3.1國家生態文明試驗區提供了先行先試的機會(hui)

生態文明建設已經納入我國社會(hui) 主義(yi) 建設五位一體(ti) 總體(ti) 布局。2019年5月,中辦、國辦印發了《國家生態文明試驗區(海南)實施方案》,充分體(ti) 現了國家對海南生態文明建設的重視。因此,海南應該抓住建設國家生態文明試驗區的機遇,積極開展新發展理念的先行先試,解決(jue) 海南可再生能源發展過程中麵臨(lin) 的問題,為(wei) 全國的生態文明建設積累經驗。一是努力探索既要保護生態環境,又要有序發展風電、太陽能發電等可再生能源,做到二者兼顧;二是探索電力體(ti) 製改革推動構建以風力發電、光伏發電等新能源為(wei) 主體(ti) 的新型電力係統。

同時,該方案十分明確的將發展風電、光伏發電列入方案之中,明確海南省清潔能源優(you) 先發展示範區的戰略定位,提出建設“清潔能源島”,大幅提高新能源比重;方案的重點任務方麵,明確了要推動形成綠色生產(chan) 生活方式,有序發展光伏、風電等新能源。

3.2自貿港政策和製度優(you) 勢有利於(yu) 項目落地

海南自由貿易港的政策和製度優(you) 勢為(wei) 充分利用全球技術和資金資源發展風電、光伏發電項目提供了可能,也為(wei) 降低該類項目的非技術成本提供了支撐,有利於(yu) 提升項目的經濟性,加快推動項目落地實施。

我國海上風電的技術與(yu) 國外仍存在一定的差距,海南發展海上風電可以充分利用自由貿易港的貿易和投資優(you) 惠政策,以更低的價(jia) 格采購國外海上風電相關(guan) 設備及服務。歐洲國家積累了豐(feng) 富的海上風電運維經驗,海南可以充分利用自由貿易港的條件引入先進的風電運維管理經驗,幫助海南發展海上風電。

資金成本是導致風電和光伏發電度電成本較高的重要原因,而自由貿易港可以利用製度優(you) 勢創新金融手段,降低項目的資金成本,提高項目的經濟性。

3.3消納可再生能源電力的能力不斷增強

按照國家能源局關(guan) 於(yu) 建立健全可再生能源電力消納保障機製的相關(guan) 要求,海南省發布了2021年度可再生能源電力消納保障實施方案。

已經建成的和規劃建設的調峰電源大幅為(wei) 當前和未來提升海南電網的靈活性奠定了堅實的基礎。2020年6月,海南電網首座自主投資建設的大型天然氣調峰電廠——海南文昌2×46萬(wan) 千瓦燃氣—蒸汽聯合循環電廠全麵投產(chan) 發。目前,大唐正在建設大唐萬(wan) 寧燃氣電廠項目,項目容量為(wei) 2台46萬(wan) 千瓦燃氣-蒸汽聯合循環發電機組。

海南聯網工程擴容提高了海南電網消納可再生能源電力的能力。海南聯網一回與(yu) 海南聯網二回工程分別於(yu) 2009年、2019年建成投運,已建成的兩(liang) 回聯網工程總體(ti) 輸送容量達到120萬(wan) 千瓦,為(wei) 海南與(yu) 省外實施電力互濟提供基礎性條件,借助南方電網西電東(dong) 送大平台,通過兩(liang) 回聯網工程將雲(yun) 南的清潔水電送入海南,也可將海南清潔電力送入廣東(dong) 負荷高的地區。

另外,海南電網升級智能電網也為(wei) 風電、光伏發電提供了更好的接入條件。“十四五”期間,海南電網公司計劃投資約270億(yi) 元提質升級海南智能電網,並全麵啟動500千伏網架建設。

3.4“後發優(you) 勢”為(wei) 能源需求提供了更大的發展空間

隨著海南自由貿易港建設進度的推進,海南高質量發展不斷升入,經濟社會(hui) 消費水平不斷提升,能源和電力消費必然將持續快速增加。

生活能源消費有待大幅提升。2019年海南城鄉(xiang) 居民生活能源消費量278萬(wan) 噸標準煤,比1990年增長29.1倍。然而,海南省與(yu) 全國人均能源消費量相比仍有差不小的差距,海南城鄉(xiang) 居民人均生活能源消費量0.29噸標準煤,而同期全國人均生活用能0.43噸標準煤。

對標國際和國內(nei) 發達城市電力消費水平,對標海南自由貿易港建設需求,海南人均用電量水平仍存在較大的差距,未來發展空間較大。2019年人均用電量數據,海南與(yu) 發達城市的人均用電量仍存在較大差距,海南約3765千瓦時,北京5416千瓦時、上海6460千瓦時、香港6550千瓦時、新加坡9057千瓦時。

3.5交通電氣化水平提升了終端電力消費水平

提高終端電氣化水平是實現能源轉型的重要舉(ju) 措,發展電動汽車是海南當前提高電氣化水平的主要的手段。建設電動汽車充電網絡可與(yu) 分布式光伏發電相結合,降低光伏發電項目專(zhuan) 門配備儲(chu) 能的投資。

海南已經明確提出2030年禁止銷售燃油車,形成了電動汽車快速發展的態勢。截止2020年底,全省新能源汽車保有量超6.4萬(wan) 輛,在全國排名第4;累計建設充電樁2.2萬(wan) 個(ge) ,公共充電站916座,換電站12座,總體(ti) 車樁比達到2.4:1,高於(yu) 全國的總體(ti) 水平。

海南省已經開始探索 “風光儲(chu) 充換”模式。2021年2月25日,海南首個(ge) “風光儲(chu) 充換”集中式充換電站投運,可放大風、光、儲(chu) 多能互補效應,提供電動汽車有序充電和協調控製解決(jue) 方案。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們