近日,資本邦了解到,蘇州德龍激光股份有限公司(下稱“德龍激光”)闖關(guan) 科創板IPO獲上交所受理,本次擬募資4.5億(yi) 元。

打開鳳凰新聞,查看更多高清圖片

圖片來源:上交所官網

公司主營業(ye) 務為(wei) 精密激光加工設備及激光器的研發、生產(chan) 、銷售,並為(wei) 客戶提供激光設備租賃和激光加工服務。

圖片來源:公司招股書(shu)

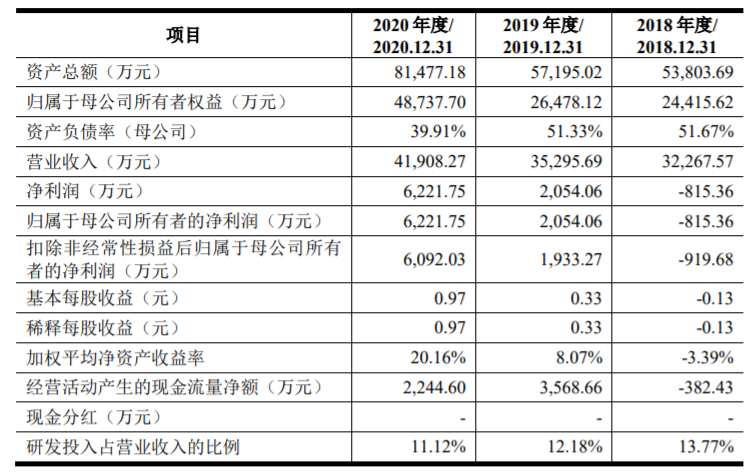

財務數據顯示,公司2018年、2019年、2020年營收分別為(wei) 3.23億(yi) 元、3.53億(yi) 元、4.19億(yi) 元;同期對應的淨利潤分別為(wei) -815.36萬(wan) 元、2,054.06萬(wan) 元、6,221.75萬(wan) 元。

結合企業(ye) 自身規模、經營情況、盈利情況等因素綜合考量,公司選擇的具體(ti) 上市標準為(wei) 《上市規則》第2.1.2條的第一套標準:“預計市值不低於(yu) 人民幣10億(yi) 元,最近兩(liang) 年淨利潤均為(wei) 正且累計淨利潤不低於(yu) 人民幣5,000萬(wan) 元,或者預計市值不低於(yu) 人民幣10億(yi) 元,最近一年淨利潤為(wei) 正且營業(ye) 收入不低於(yu) 人民幣1億(yi) 元。”

本次擬募資用於(yu) 精密激光加工設備產(chan) 能擴充建設項目、納秒紫外激光器及超快激光器產(chan) 能擴充建設項目、研發中心建設項目、客戶服務網絡建設項目、補充流動資金。

圖片來源:公司招股書(shu)

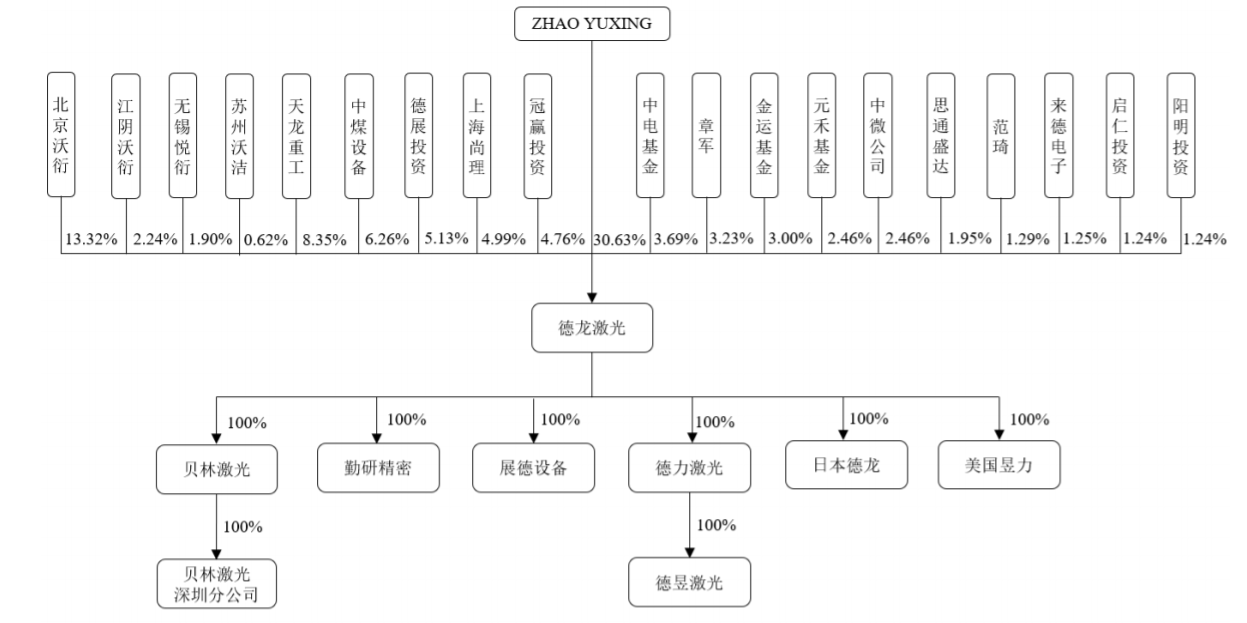

截至本招股說明書(shu) 簽署日,ZHAOYUXING持有公司30.63%的股份,為(wei) 公司控股股東(dong) 、實際控製人。

隨著公司的持續、快速發展,發行人有較大的資金需求,並於(yu) 最近一年進行了股權融資,引進中電基金等外部投資者,最近一年,公司新增股東(dong) 為(wei) :中電基金、章軍(jun) 、元禾基金、中微公司、範琦、啟仁投資、陽明投資、蘇州沃潔等。

事實上,德龍激光2018年擬通過謀求並購重組“賣身”曲線登陸A股。

值得一提的是,2018年3月,上市公司法爾勝(000890.SZ)稱,擬收購北京沃衍投資中心(有限合夥(huo) )等持有德龍激光56.56%股權,同時,法爾勝稱與(yu) 除本協議簽署方之外的標的公司其他股東(dong) 進行溝通,促成其盡可能實現收購標的公司100%股權。

不過,2018年5月,法爾勝稱,鑒於(yu) 交易標的股東(dong) 人數過多,無法短期內(nei) 與(yu) 交易標的股東(dong) 就交易價(jia) 格、業(ye) 績承諾及補償(chang) 方式、對價(jia) 支付方式等核心交易條款上達成一致意見,經審慎研究,公司決(jue) 定終止本次籌劃收購德龍激光等重大資產(chan) 重組事項。

德龍激光坦言公司存在以下風險:

(一)技術迭代、產(chan) 品更新較快的風險

公司專(zhuan) 注的半導體(ti) 及光學、顯示、消費電子等下遊領域,對激光器和精密激光加工設備的技術和工藝水平要求較高,且其產(chan) 品更新換代快、技術迭代頻繁。基於(yu) 上述客觀情況,公司隻有不斷進行技術創新和工藝研究,不斷提升技術和工藝水平,才能滿足市場和客戶的需求,服務好整個(ge) 產(chan) 業(ye) 鏈,進而謀求更高的市場地位與(yu) 更好的發展。

若未來精密激光加工設備及激光器行業(ye) 出現新的技術迭代、產(chan) 品更新速度較快,且公司未能保持技術優(you) 勢,將會(hui) 對公司的經營產(chan) 生不利影響。

(二)技術人才流失的風險

公司所從(cong) 事的精密激光加工設備和激光器行業(ye) 是知識密集型行業(ye) ,該領域涉及激光器技術、光學設計、激光加工工藝、運動控製等多種技術類別和專(zhuan) 業(ye) 理論,公司保持行業(ye) 先進技術水平有賴於(yu) 一支優(you) 秀的高素質的核心技術團隊,技術人才是公司生存和發展的重要基石,是公司的核心競爭(zheng) 力。隨著市場需求不斷增加,行業(ye) 競爭(zheng) 日趨激烈,企業(ye) 間對於(yu) 人才的爭(zheng) 奪也愈發激烈,如果公司不能繼續保持對技術人才的吸引力、激勵性和文化認同感,則存在技術人才流失的風險,將對公司的核心競爭(zheng) 力產(chan) 生不利影響。

(三)核心技術失密的風險

公司多年來一直重視核心技術研發和前沿產(chan) 品應用創新研究,經過技術團隊多年來的自主研發,公司已掌握了激光器和激光加工領域的一係列核心技術,截至本招股說明書(shu) 簽署日,公司共取得專(zhuan) 利127項,其中發明專(zhuan) 利34項。

同時,公司多項產(chan) 品處於(yu) 研發階段,核心技術的保密對於(yu) 公司的經營和發展至關(guan) 重要。若公司核心技術發生泄密或盜用,將對公司保持技術優(you) 勢產(chan) 生不利影響,削弱公司核心競爭(zheng) 力。

(四)下遊行業(ye) 波動的風險

公司專(zhuan) 注於(yu) 精密激光加工應用領域,公司產(chan) 品和服務主要用於(yu) 半導體(ti) 及光學、顯示、消費電子和科研等領域。下遊行業(ye) 的景氣度和波動情況直接影響行業(ye) 固定資產(chan) 投資和產(chan) 能擴張,進而影響對激光加工設備的需求。由於(yu) 半導體(ti) 及光學、顯示和消費電子等行業(ye) 受技術進步、宏觀經濟及政策等多方麵因素的影響,具備一定的周期性,若未來出現技術進步趨緩、宏觀經濟下滑、政策支持力度下降等不利因素出現,將造成下遊市場需求下降,從(cong) 而對公司產(chan) 品銷售造成不利影響。

(五)存貨減值的風險

報告期各期末,公司存貨賬麵價(jia) 值分別為(wei) 23,085.01萬(wan) 元、20,879.68萬(wan) 元和28,217.87萬(wan) 元,占流動資產(chan) 總額的比例分別為(wei) 53.33%、45.56%和40.41%,占比較高。公司已依據審慎原則,對可能發生跌價(jia) 損失的存貨足額計提了存貨跌價(jia) 準備。

隨著公司經營規模和業(ye) 績的持續擴大,公司存貨金額可能會(hui) 持續隨之上升,如公司不能對存貨進行有效的管理,致使存貨規模過大、占用營運資金,將會(hui) 拉低公司整體(ti) 運營效率與(yu) 資產(chan) 流動性,進而增加存貨跌價(jia) 風險並對公司經營業(ye) 績產(chan) 生不利影響。

(六)毛利率波動的風險

公司注重研發,產(chan) 品具有技術、質量等優(you) 勢,獲得較高的毛利率水平,報告期內(nei) ,公司主營業(ye) 務毛利率分別為(wei) 43.38%、44.19%和51.47%。持續創新是公司保持產(chan) 品競爭(zheng) 力和較高毛利率水平的重要手段,如果公司不能根據市場需求不斷進行產(chan) 品的迭代升級和技術創新,隨著下遊市場需求和行業(ye) 競爭(zheng) 格局的不斷變化,公司未來經營可能麵臨(lin) 因下遊市場需求變化和行業(ye) 競爭(zheng) 加劇導致公司毛利率下滑的風險。

(七)發行失敗的風險

若本次發行過程中,發行人投資價(jia) 值無法獲得投資者的認可,導致發行認購不足,或未能達到預計市值的上市條件,則發行人可能存在發行失敗的風險。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們