麵對韓國三星(Samsung)、樂(le) 金(LG)搶先在中國大陸設廠,同時也擁有電視機品牌大廠綿密的通路,以及中國大陸麵板商勢力崛起 等威脅,台廠腹背受敵,市占率逐漸縮水。為(wei) 鞏固地位,除展開結盟或收購中國大陸麵板廠之外,發展有機發光二極體(ti) (OLED)、電子紙、觸控、三維(3D) 等新顯示技術更是刻不容緩的課題。

三星LED TV供應鏈垂直整合策略來勢洶洶,且持續加碼投資OLED等新顯示技術,使台灣麵板廠的挑戰加劇。

殺出韓/中重圍台廠競逐OLED/電子紙

光電科技工業(ye) 協進會(hui) (PIDA)產(chan) 業(ye) 暨技術組產(chan) 業(ye) 分析師陳逸民不諱言,韓國電視機品牌商供應鏈垂直整合策略攻勢淩厲,再加上挾官方奧援的麵板製造 商,2011年台灣麵板廠商的挑戰加劇,隨著韓國、中國大陸與(yu) 台灣7.5代、8.5代線產(chan) 能陸續於(yu) 2011、2012年開出,麵對韓國電視機品牌與(yu) 中國大 陸內(nei) 需市場龐大的出海口,彼此的勢力消長態勢將更趨明顯。

有鑒於(yu) 此,台灣麵板廠如友達除已爭(zheng) 取登陸設廠外,並試圖收購中國大陸龍飛光電,以保持製造成本競爭(zheng) 力,且藉由西進設廠與(yu) 購並案,拉攏當地的電視機品 牌商, 以彌補台灣內(nei) 需市場的不足,並防堵韓國麵板勢力再坐大。然陳逸民認為(wei) ,除台灣麵板供應廠戮力與(yu) 中國大陸麵板進行結盟與(yu) 合並外,發展更新的顯示技術如 OLED、電子紙等已為(wei) 當務之急,尤其在三星耗資超過20億(yi) 美元加碼蓋5.5代OLED麵板新廠,力守OLED麵板龍頭地位的決(jue) 心可見一斑。一旦三星大尺 寸OLED麵板發展成功,勢將對目前發光二極體(ti) 背光源液晶電視(LED TV)市場造成巨大衝(chong) 擊。

近年來,奇美電子、友達光電緊鑼密鼓地發展OLED技術,然成果稍顯牛步,至於(yu) 電子紙技術方麵,友達光電旗下的達意科技,采用係微杯化 (Microcup)電泳(EPD)技術,量產(chan) 時程持續延宕,不如預期。現階段“工研院”投入的膽固醇液晶(Ch-LCD)、電濕潤顯示器(EWD)若有 機會(hui) 技轉島內(nei) 麵板廠,並導入量產(chan) ,將有利於(yu) 提高台灣麵板廠的營收貢獻,以填補麵板利潤下滑的窘境。

繼2010年韓國麵板市占首度超越50%,且三星、樂(le) 金品牌出海口撐腰,以及中國大陸麵板商急起直追之下,外界預期,韓國麵板市場滲透率將會(hui) 持續擴 大,至於(yu) 中國大陸亦不遑多讓,恐將逐步瓜分台灣麵板市占。更歓得關(guan) 注的是,新世代產(chan) 能開出後,麵板廠商皆將麵臨(lin) 產(chan) 能過剩、毛利率下滑的重大考驗。

不讓韓係大廠專(zhuan) 美於(yu) 前,台商在主動式矩陣有機發光二極體(ti) (AMOLED)產(chan) 能急起直追之下,2011年將逐步蠶食韓係版圖,市占上看23%。另拜智 能型手機熱銷、新興(xing) 國家需求所賜,2011年中小尺寸麵板市場成長率仍維持10%,有鑒於(yu) 市場競爭(zheng) 更趨白熱化,台灣麵板廠已大刀闊斧調整旗下產(chan) 品組合,造 成市場排名搬風。

市占節節攀升台LCD/OLED揚眉吐氣

光電科技工業(ye) 協進會(hui) 產(chan) 業(ye) 暨技術組產(chan) 業(ye) 分析師胡仕儀(yi) 表示,受惠於(yu) 全球經濟複蘇、智能型手機熱賣、新興(xing) 國家需求上揚及關(guan) 鍵元件供貨穩定,展望2011年 中小尺寸薄膜電晶體(ti) 液晶顯示器(TFT LCD)麵板的市場成長率仍可達10%,然中小尺寸麵板僧多粥少,為(wei) 提高營收貢獻,台灣麵板廠大動作重新部署旗下產(chan) 品組合,導致市占排名丕變。

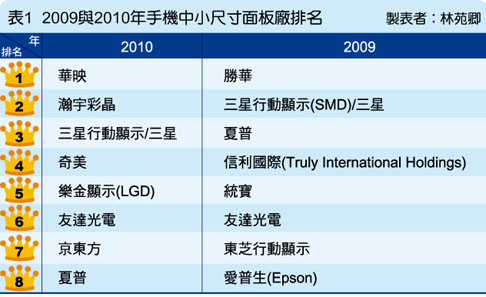

根據光電科技工業(ye) 協進會(hui) 統計,2009年前八大應用於(yu) 手機的中小尺寸麵板廠排名,在2010年排名出現大變化(表1),華映躍居為(wei) 龍頭,其他瀚宇彩 晶、奇美亦後來居上,顯見台灣麵板廠在調整產(chan) 品組合後,如友達光電將重心移往高毛利的可攜式導航裝置(PND)、華映與(yu) 瀚宇彩晶積極搶進手機市場等策略奏 效,市占排名迅速竄升,甚至讓韓係大廠望塵莫及。

另一方麵,原本鴨子劃水的台灣中小尺寸麵板廠,觀察到三星成功激勵AMOLED市場需求後,旗下的3.5與(yu) 4.5代線火力全開,產(chan) 能將於(yu) 2010年 全麵啟動。胡仕儀(yi) 分析,盡管相較於(yu) 韓國挹注超過20億(yi) 美元新蓋5.5代OLED產(chan) 線,台灣OLED麵板廠經濟切割率略遜一籌,然著眼於(yu) SMD的5.5代線 采取四切割,但僅(jin) 有四分之一用於(yu) 製造AMOLED麵板,其餘(yu) 皆作為(wei) TFT LCD開發用途,台灣OLED麵板廠總體(ti) 產(chan) 能開出後,預計2011年奇美電子、友達光電市場滲透率將從(cong) 1%大幅攀升至23%,三星行動顯示和樂(le) 金顯示市占 由99%縮小為(wei) 76%;至2012年台灣OLED麵板市占率更將調高至30%,韓係麵板廠僅(jin) 剩60%。

2011年,智能型手機、平板裝置、電子書(shu) 閱讀器仍為(wei) 驅動中小尺寸麵板成長的主要動能,此外,拉丁美洲、中國大陸等新興(xing) 國家對於(yu) 低階迷你筆電的需求看漲,成長率將可達15~20%,高於(yu) 歐美地區。

隨著台灣、日本、韓國及中國大陸中小尺寸產(chan) 能陸續加碼開出,胡仕儀(yi) 不諱言,至2012年確實會(hui) 出現供貨過剩的疑慮,然中國大陸產(chan) 能的良率亦為(wei) 觀察指 標,仍待後續密切追蹤。此外,胡仕儀(yi) 強調,韓國OLED麵板廠投資5.5代產(chan) 能經濟規模帶來的產(chan) 能與(yu) 成本效益仍在,台商投入更新世代產(chan) 線將勢在必行。

另一方麵,由於(yu) 觸控麵板潛力無窮,吸引島內(nei) 麵板大廠與(yu) 觸控感測、觸控IC業(ye) 者競相投入研發。不讓歐、日專(zhuan) 美於(yu) 前,日前,熒茂光學連袂島內(nei) 長興(xing) 化工、 台灣鷥基、大永真空、安可光電等廠商共同成立“軟電觸控麵板技術研發聯盟”,透過“工研院”技轉的卷對卷(R2R)軟性觸控製程技術,開發設備、材料與(yu) 係 統,並建置相互驗證的技術平台,借此建立垂直分工的供應鏈。預期未來島內(nei) 軟電觸控麵板自製率將由40%提升至67%。

打造軟電觸控產(chan) 業(ye) 鏈研發聯盟成軍(jun)

熒茂光學總裁方敏宗表示,台灣過去發展軟電觸控麵板最欠缺的即是材料、設備,此次藉由技轉自“工研院”的卷對卷製程技術,以及研發聯盟廠商在材料、 設備及係統等優(you) 勢,逐步建構台灣軟電觸控麵板的供應鏈。隨著軟電觸控麵板朝向更低價(jia) 、可量產(chan) 化邁進,可望導入更多的熱門應用領域。

除了島內(nei) 廠商結盟外,研發聯盟亦委托台灣地區中央大學、交通大學、虎尾科技大學分別進行真空鍍膜的學理機製、低溫ITO成核結晶技術及卷對卷對位精度等基礎研究。

“工研院”電光所所長詹益仁認為(wei) ,相較於(yu) 傳(chuan) 統一片一片式觸控麵板製程,“工研院”5年前投入的卷對卷製程為(wei) 革命性製程技術,將有助於(yu) 提高生產(chan) 效率與(yu) 降低成本,現階段與(yu) 歐、日技術進展同步,然有別於(yu) 傳(chuan) 統真空麵板、半導體(ti) 製程,其為(wei) 嶄新的技術,從(cong) 材料、設備至係統須從(cong) 頭研發,隨著島內(nei) 產(chan) 官學研投入,預計 兩(liang) 年內(nei) 垂直供應鏈將到位。目前,“工研院”卷對卷製程可開發最大10英寸的軟電觸控麵板,3.5英寸、7英寸將分別有利於(yu) 搶攻智能型手機與(yu) 電子書(shu) 閱讀器市 場版圖。#p#分頁標題#e#

根據市調機構Displaybank估計,至2013年,全球觸控麵板產(chan) 業(ye) 的產(chan) 值將超過73億(yi) 美元,應用擴展至手機、數位相機、掌上型遊戲機、車載導航器、電子書(shu) 閱讀器、筆記型電腦等,未來將逐漸擴大至中大尺寸麵板應用。

在研發聯盟的認證平台上,將開發卷對卷連續式製程技術、光學膜與(yu) 新的印製膠材、卷對卷印製貼合設備、卷對卷真空設備、高品質氧化銦錫(ITO)透明 導電薄膜、係統整合及3.5英寸智能型手機與(yu) 7英寸電子書(shu) 閱讀器。熒茂光學深耕軍(jun) 用及工業(ye) 觸控麵板多年,為(wei) 全球主要供應商之一。

智能型手機仍為(wei) 中小尺寸麵板最大宗應用,而電子書(shu) 閱讀器的前景也頗被看好。

隨著大尺寸麵板產(chan) 業(ye) 將更集中化,中小尺寸麵板朝多角化經營,未來不具六代產(chan) 能的麵板商將逐漸退出大尺寸麵板的生產(chan) ,轉戰中小尺寸麵板,如台灣的華 映和瀚宇彩晶,並將產(chan) 線持續投入如觸控、電子紙、OLED等產(chan) 品的生產(chan) 。樂(le) 金顯示、友達光電及奇美電子加入AMOLED戰局後,隨即打破三星獨大的局 麵,AMOLED將由獨家轉為(wei) 多家供應,預期將吸引更多品牌商與(yu) 應用產(chan) 品采用。

此外,在E Ink、富士通(Fujitsu)、 Mirasol等彩色化電子紙技術相繼量產(chan) 之下,將扭轉台灣電子紙市場寡占的競爭(zheng) 態勢,遂使台商的電子紙占有率下滑,但仍掌握90%以上市占,未來市場競 爭(zheng) 將更趨激烈。另同樣為(wei) 產(chan) 業(ye) 界關(guan) 切的是2012年中國大陸新世代產(chan) 線將陸續導入量產(chan) ,對於(yu) 韓國、台灣麵板廠商的衝(chong) 擊,仍待持續觀察。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們