製造業(ye) 是浙江工業(ye) 經濟的支柱,也是我省國民經濟增長的重要驅動力。浙江省正在加快工業(ye) 轉型升級,改造提升傳(chuan) 統產(chan) 業(ye) ,以環杭州灣、溫台沿海地區、金衢麗(li) 高速公路沿線三大產(chan) 業(ye) 帶重點城市為(wei) 核心,將重點發展數控機床、船舶製造、現代儀(yi) 器儀(yi) 表、汽車及關(guan) 鍵零部件、船舶修造、電氣機械 、電子及通訊設備、軸承、閥門等基礎件十大產(chan) 業(ye) 集群,計劃把我省建設成為(wei) 長三角地區全球重要的先進製造業(ye) 基地。浙江省中小型企業(ye) 密集,對高新技術高度重視,在這裏激光加工(laser oem)具有良好的市場環境。調查表明,激光加工(laser oem)技術已經大量應用在各行業(ye) 的企業(ye) 中,對改造傳(chuan) 統技術起到了至關(guan) 重要的作用。

1 浙江省激光設備製造現狀與分析

1.1 激光設備製造已初具規模

自本世紀初開始,隨著市場經濟快速發展,我省不斷湧現出激光器和激光加工係統公司。按現代企業(ye) 製度建立的這些新興(xing) 公司(企業(ye) ),經營理念完全定位於(yu) 市場經濟,在市場中找生機,發揮企業(ye) 優(you) 勢,擇優(you) 而用,滿足用戶要求,通過融資,壯大財力,吸納海內(nei) 外技術優(you) 勢,通過各種渠道,形成自家的技術優(you) 勢和服務於(yu) 用戶的產(chan) 品優(you) 勢。短短幾年,這些公司發展極快,至今已擁有激光成套設備或元器件生產(chan) 企業(ye) 51家,其中專(zhuan) 業(ye) 生產(chan) 激光加工(laser oem)機的企業(ye) 25家,從(cong) 業(ye) 人員近2400餘(yu) 人,已形成一支具有相當實力的產(chan) 業(ye) 隊伍,大多是新興(xing) 的民營激光公司,這些公司已成為(wei) 省內(nei) 激光加工(laser oem)市場的主力,打造出浙江企業(ye) 自己的品牌效應。

由於(yu) 激光器是集光、機、電一體(ti) 化的高新技術產(chan) 品,它涉及到各種專(zhuan) 用設備和工藝,這對激光成套設備及元器件的生產(chan) 製造條件提出了較高的要求,因此目前我省的激光設備或元器件製造企業(ye) 仍然主要集中在經濟發達的溫州、寧波、杭州地區。

限於(yu) 中高功率激光器核心技術的缺乏,及相對國內(nei) 大型激光設備製造企業(ye) 起步時間較晚,我省的激光設備製造企業(ye) 的主營產(chan) 品以中小功率的激光打標機、激光切割機(laser cutting)、激光焊接機為(wei) 主,如5-100W CO2激光雕刻機、50-300W CO2激光切割機(laser cutting)、50-500W Nd:YAG激光焊接機、50-500W Nd:YAG激光切割機(laser cutting)等,而對於(yu) 中高功率的激光切割機(laser cutting)和激光焊接機,設備的核心技術仍然依靠引進省外激光製造企業(ye) 。

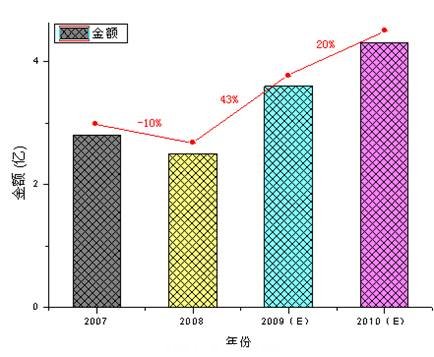

#p#分頁標題#e#對我省的專(zhuan) 業(ye) 生產(chan) 激光成套設備的25家企業(ye) 進行統計,近三年在我省的激光器銷售額增長趨勢如圖1所示。由此可見,2007年我省自產(chan) 的激光設備銷售額達2.8億(yi) 元,隨著2008年經濟危機的到來,省內(nei) 對激光設備的需求有所下降,2008年的激光器銷售量相對減少,銷售額降至2.5億(yi) 元,隨著經濟的複蘇,2009年開始銷售量有所回升,可銷售額增幅不大,2009年前三季度的銷售額為(wei) 2.93億(yi) 元,預計2009年銷售額在3.6億(yi) 元左右,預計2010年銷售額增長20%,達4.3億(yi) 元。預測的根據在於(yu) 我省的部分高成長性企業(ye) 的技術已日趨成熟。

圖1 浙江省專(zhuan) 業(ye) 生產(chan) 激光成套設備企業(ye) 的銷售額及增長率

由於(yu) 經濟危機的影響逐漸減小,2009年與(yu) 2008年相比,我省自產(chan) 的激光設備銷售數量增幅達45%,而銷售額僅(jin) 增長了#p#分頁標題#e#23%,其原因在於(yu) 市場競爭(zheng) 日益激烈,各生產(chan) 廠家大打價(jia) 格戰,以犧牲利潤為(wei) 代價(jia) ,降低售價(jia) 以爭(zheng) 取更大的市場占有率。正因為(wei) 如此,一台10WCO2激光打標機兩(liang) 萬(wan) 餘(yu) 元便可購進,使更多的用戶可以用得起激光打標機,從(cong) 而增加了銷售量。

1.2 省外引進設備市場占有率過半

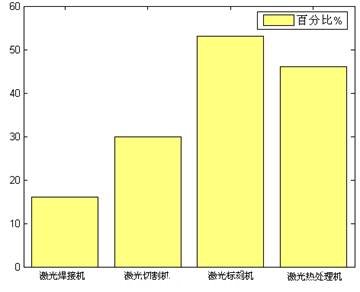

隨著經濟的不斷發展,傳(chuan) 統工業(ye) 改造的需求不斷增長,省內(nei) 的激光製造企業(ye) 不論是激光器種類還是激光器性能、質量都已經不能滿足需求,因此,國外及省外的先進激光器已經大量占據我省的激光器市場。據統計,近三年我省自產(chan) 的激光器銷售量僅(jin) 占省內(nei) 市場的46%,銷售額僅(jin) 占24%。圖2為(wei) 我省自產(chan) 的各類激光器在省內(nei) 的市場占有率,可見激光標刻機的市場占有率最高,達53%,激光熱處理機占46%,激光切割機占30%,激光焊接機占16%。據調查,市場占有率最高的激光標刻機以低價(jia) 位的中小功率玻璃管激光雕刻切割機、激光打標機為(wei) 主,其設備規模較大,主要原因在於(yu) 中小功率激光製造業(ye) 門坎不高,因此充斥著眾(zhong) 多的小企業(ye) ,而目前該類激光器製造技術已基本成熟,從(cong) 維護成本及售後服務等因素考慮,不少應用企業(ye) 選擇了就近購買(mai) 。我省自產(chan) 的激光熱處理機的市場占有率達46%,而銷售額份額僅(jin) 占18%,其原因在於(yu) 我省製造的激光熱處理機幾乎都是中小功率Nd:YAG脈衝(chong) 激光加工(laser oem)機,該類激光器與(yu) 脈衝(chong) 式激光切割機(laser cutting)、激光焊接機的核心部件類似,對光束加以處理後即可實現表麵處理的功能。而應用於(yu) 高附加值的零部件表麵處理的激光熱處理機需要有較高的激光功率及良好的光束質量,目前主要靠引進國外及省外高功率激光器加以實現,因此我省自製的激光熱處理機銷售額份額較低。

在我省激光器市場占有率幾乎達50%的是國內(nei) 其他地區的激光製造企業(ye) ,而激光器的銷售額占我省所有應用的激光器銷售額的72%。以2007年的統計數據為(wei) 例,大族激光在我省的銷售額達1.9億(yi) 元,是我省所有自產(chan) 激光器銷售額的#p#分頁標題#e#67.8%,由此可見,我省所應用的激光器市場大部分由省外占領,我省的激光設備製造業(ye) 尚需大力發展。

圖2 浙江省自產(chan) 的各類激光器的省內(nei) 市場占有率

未完待續。。。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們