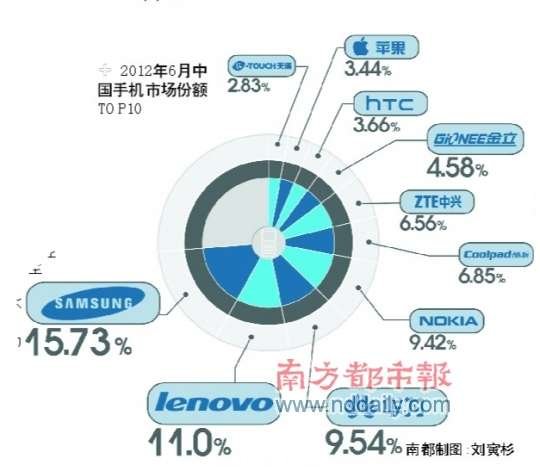

根據市場調研機構賽諾公布的最新統計數據,截至今年6月底,三星在中國手機市場的占有率排名第一,緊隨其後的是聯想和華為(wei) 。與(yu) 過去諾基亞(ya) “坐莊”時動輒30%的市場份額不同,經曆了智能手機的爆發式增長,特別是無處不在的安卓係統,令手機市場份額之間的差距在縮小。而決(jue) 定份額的關(guan) 鍵因素則集中在品牌和渠道兩(liang) 大方麵。

諾基亞(ya) 產(chan) 品相對處於(yu) 劣勢,但渠道和品牌仍然強大;金立運營商渠道出貨不多,但社會(hui) 渠道一直深入到國內(nei) 三四線城市;中興(xing) 華為(wei) 品牌稍遜,但運營商端出貨量非常大,且價(jia) 格便宜……縱觀賽諾數據中榜單排名前十的手機品牌,這種趨勢顯得更為(wei) 明顯。但業(ye) 內(nei) 觀點普遍認為(wei) ,目前沒有任何一家品牌能在這兩(liang) 個(ge) 方麵(品牌、渠道)保持絕對的優(you) 勢。也正因為(wei) 如此,從(cong) 下半年開始,可以預見國內(nei) 手機市場份額排名會(hui) 變得很不穩定,不可能再出現一家獨大的局麵。

金立的變陣

金立董事長劉立榮很清楚自己品牌的長處和短處———在二線及以下城市有很高的知名度,渠道也非常完善。然而,金立不是一個(ge) 互聯網手機品牌。因此,當媒體(ti) 們(men) 一擁而上問他會(hui) 否通過互聯網營銷時,他隻是輕描淡寫(xie) 地笑了笑。

“借互聯網做推廣宣傳(chuan) 很正確,口水戰也確實是很有效的低成本推廣效果,但不是任何人都能通過在網上賣手機賺大錢。”劉立榮主動談到了小米手機的模式,“誰想去複製小米,都是不可能成功的。其實金立也一樣,別的廠家沒有這個(ge) 能力來拷貝金立的模式。”

所謂金立模式,核心就是傳(chuan) 統國產(chan) 手機的品牌和強大的渠道,這種模式往往會(hui) 被人們(men) 拿來和步步高放在一起比較,並將兩(liang) 者劃分為(wei) 同一類。不過不會(hui) 走小米的道路並不代表金立不會(hui) 做出任何改變,永遠隻按照自己的方法賣手機。隻是在劉立榮看來,自己要補的短板並不是什麽(me) 互聯網,而是運營商。

7月17日,中國聯通和金立聯合發布了雙方合作的首款千元智能機———國內(nei) 率先采用聯發科6577 A 9雙核處理器的智能手機“風華GN700w”,裸機價(jia) 和合約機價(jia) 均定為(wei) 1599元,頗具殺傷(shang) 力。

聯想崛起的啟示

雖然捆綁運營商早已不是什麽(me) 新鮮事,但對於(yu) 金立來說,這麽(me) 大規模的運營商合作尚屬罕見。據南都記者了解,在此之前,盡管金立也有不少運營商合作項目,但大都集中在省級和市級采購層麵。即便如此,金立在國內(nei) 的手機市場中,仍長期排在前十的位置。

在賽諾谘詢截至今年6月的統計數據中,金立以4.58%的份額排在第七位。在手機谘詢公司戰國策首席分析師楊群看來,社會(hui) 渠道和持續投入的品牌是金立保持穩定的主要原因。但進入智能手機時代後,運營商的力量開始體(ti) 現,金立想要有更大的發展,適當走上運營商道路很有必要。

事實上,這種品牌、社會(hui) 渠道、運營商渠道幾條腿同時走路的模式已然在一家國產(chan) 手機身上發生了“化學反應”。

同樣是來自賽諾的數據,聯想手機的份額一舉(ju) 躍升至11%,僅(jin) 次於(yu) 三星(15.73%)排名第二。僅(jin) 看智能手機部分則更接近三星的15.48%,達到了(13.1%)。

“之前公司內(nei) 部還在討論下一個(ge) 目標是衝(chong) 進國內(nei) 三甲,結果賽諾的數據出來時發現已經達到了。”聯想有關(guan) 人士昨日接受南都記者采訪時如是說。楊群則認為(wei) ,聯想的崛起並非偶然。從(cong) 整體(ti) 運營情況看,聯想的情況和三星非常接近———有相對知名的品牌;有從(cong) 零做起發展了近10年的社會(hui) 渠道;這兩(liang) 年和運營商走得很近,包銷機很多;產(chan) 品線充分靠近品牌價(jia) 值,從(cong) 上到下布局合理。

偏科生的算盤

回過頭來看賽諾榜單(手機份額)上的3-10位,分別為(wei) 華為(wei) 、諾基亞(ya) 、酷派、中興(xing) 、金立、H T C、蘋果和天語。和聯想或三星相比,除了蘋果這個(ge) 無法正常分析的特例外,上述品牌都像是“偏科生”。例如華為(wei) 、中興(xing) 手機通過運營商走的量相當可觀,但因為(wei) 品牌端的缺失,價(jia) 格普遍較低。而酷派、HTC則因為(wei) 過去專(zhuan) 注於(yu) 中高端智能手機的開發生產(chan) ,社會(hui) 渠道部分遠不如諾基亞(ya) 、三星這些老牌廠商。

業(ye) 界盛傳(chuan) ,HTC中國在招募手機業(ye) 資深人士任偉(wei) 光掌舵中國區業(ye) 務後,其最主要的工作就是發展渠道部分。而事實證明在“新渴望”係列超乎意料地好賣時,H TC改善後的渠道能迅速做出反應,不至於(yu) 長期處於(yu) 斷貨狀態。

至於(yu) 諾基亞(ya) ,早年也正因為(wei) 每項“科目”都很出色,長期占據著國內(nei) 手機份額的首名。而即便現在情況不佳,憑借品牌和紮實的渠道,仍能守在第三的位置。而排名最末的天語情況則與(yu) 金立類似,擅長的“科目”更偏向社會(hui) 渠道,運營商部分遠不如“中華酷聯”積極。

“若隻看銷量,即便是現在排名第一的三星也不太可能獲得過去諾基亞(ya) 那樣動輒30%的份額。”谘詢機構R ationalA B分析師張星認為(wei) ,大多數能在榜單上亮相的品牌都知道自己的弱項在哪裏,品牌不濟的會(hui) 加強投入品牌,社會(hui) 渠道不足的也會(hui) 砸錢惡補。而完善運營商渠道則是更容易的一條路,運營商不可能隻守著“中華酷聯”,3G用戶還在拚搶階段,隻要是不錯的品牌都會(hui) 被接納。

“運營商需要的不是手機,而是通過手機發展用戶。”金立執行副總裁盧偉(wei) 冰亦道出了運營商的心思。憑借全國50000多家終端銷售網點和超過600家特約服務網點,金立承諾將為(wei) 聯通發展100萬(wan) 3G用戶。“運營商怎能不心動。”正因為(wei) 如此,張星認為(wei) 接下來國內(nei) 手機的份額榜單隨時都可能再發生變化。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們