據IHS iSuppli公司的液晶價(jia) 格追蹤報告,第二季度眾(zhong) 多積極因素幫助驅動大尺寸液晶麵板價(jia) 格在6月微漲。大尺寸液晶麵板用於(yu) 電視、監視器和筆記本電腦之中。

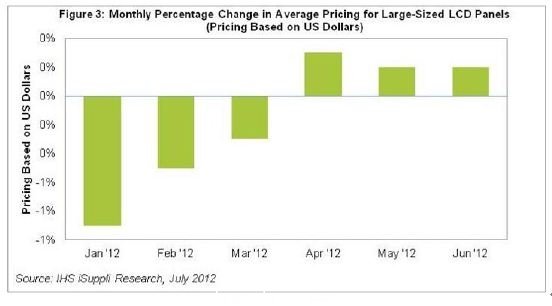

自4月以來,大尺寸液晶麵板的平均價(jia) 格連續第三個(ge) 月上漲,6月上漲0.2%,5月亦上漲同樣的幅度,如圖3所示。漲幅可能很小,但在不穩定的液晶麵板市場,任何變化都會(hui) 遭到認真解析,尤其是考慮到1至3月價(jia) 格連續下滑。大尺寸液晶麵板的定義(yi) 是尺寸為(wei) 10.x英寸及更大的尺寸。

大尺寸液晶麵板價(jia) 格連續第三個(ge) 月上漲

幫助推動6月價(jia) 格上漲的突出因素包括廠商通過壓低產(chan) 能利用率來嚴(yan) 格控製產(chan) 量,以及生產(chan) 結構發生變化,導致部分麵板型號出現供應緊張。雖然終端需求仍因美國經濟黯淡、歐元區債(zhai) 務危機和新興(xing) 市場增長放緩的影響而保持疲軟,但隨著新的超級本的推出以及消費者為(wei) 收看倫(lun) 敦奧運會(hui) 而購買(mai) 新電視,預計今年下半年需求將改善。

6月份幫助提振價(jia) 格的因素還包括電視、監視器和筆記本領域都出現了明顯的市場變化。

例如在電視領域,39和50英寸等一係列新尺寸的推出,導致42英寸麵板供應緊張。總體(ti) 影響表現在,新尺寸占用原有尺寸的產(chan) 能,改變了市場動態,並導致電視麵板價(jia) 格比5月上漲0.2%。在價(jia) 格上漲之際,電視麵板出貨量在5月環比減少1.5%至1860萬(wan) 塊左右。

在監視器領域,6月價(jia) 格上漲0.1%,同樣是因為(wei) 供應緊張。三星電子等廠商把產(chan) 能轉向平板電腦和電視等利潤更高的麵板應用領域,導致監視器麵板供應緊張。韓國與(yu) 台灣廠商把產(chan) 能轉移到監視器以外的領域,中國大陸供應商則趁機填補空缺。由於(yu) 中國產(chan) 量增加,一些老牌供應商削減產(chan) 量,以避免激烈競爭(zheng) 和利潤下降。5月監視器麵板出貨量環比減少2.2%,降至1480萬(wan) 塊。

筆記本麵板價(jia) 格亦在6月份上漲0.1%,15.6英寸筆記本及超級本麵板供應緊張。6月有30多款基於(yu) 英特爾Ivy Bridge處理器的筆記本發布,幫助提振了筆記本麵板市場。Windows 8計劃在10月末推出,麵板供應商對此滿懷期待,有些甚至可能進入高分辨率筆記本麵板領域,以追求更高的利潤。5月用於(yu) 筆記本的大尺寸液晶麵板出貨量(不包括平板電腦)為(wei) 2100萬(wan) 塊,比4月增加11.1%。在大尺寸液晶麵板的三個(ge) 主要應用領域中,筆記本是5月出貨量環比增長的唯一領域。

展望未來,前景好壞不一,將取決(jue) 於(yu) 麵板的使用環境。由於(yu) 歐洲深陷經濟危機且美國經濟停滯,電視與(yu) 監視器麵板的前景仍然不太確定。歐美是麵板的兩(liang) 大主要市場。

筆記本麵板前景比較樂(le) 觀。從(cong) 夏末一直到秋季,驅動該領域的市場因素將包括麵向美國黑色星期五銷售的訂單,以及Windows 8筆記本的發布所帶來的訂單。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們