光大激光(深圳市光大激光科技股份有限公司)此前披露了創業(ye) 板首次公開發行股票招股說明書(shu) (申報稿)。公司擬發行不超過2400萬(wan) 股、募資約5.03億(yi) ,用於(yu) 自動化裝備生產(chan) 基地、研發中心建設、信息化管理平台建設等項目以及補充流動資金。

portant;">

根據申報稿,公司報告期內(nei) 營收及歸母淨利潤持續增長,呈現出較高的成長性。

但公司業(ye) 務在較快成長的同時,應收賬款規模也逐年走高,經營性現金流處於(yu) 淨流出狀態,麵臨(lin) 一定的回款壓力。

利潤增長較快但現金流承壓

光大激光成立於(yu) 2003年,主要從(cong) 事激光應用為(wei) 基礎的自動化設備的生產(chan) 、銷售及服務;產(chan) 品主要用於(yu) 鋰離子動力電池行業(ye) 和消費電子行業(ye) 。

portant;">

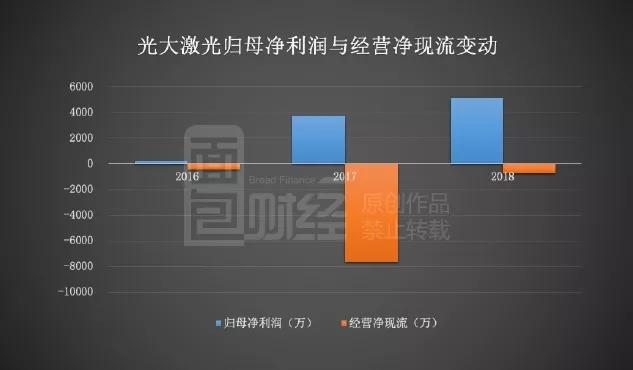

申報稿顯示,近年來公司營收及歸母淨利潤同步增長,至2018年歸母及扣非淨利潤分別達到5148.27萬(wan) 及4924.52萬(wan) 元,同比分別增長約39.3%和50.5%。

然而需注意的是,與(yu) 淨利潤的持續增長不同,報告期內(nei) 公司經營性現金持續淨流出,三年合計流出金額約8845.97萬(wan) 元,與(yu) 淨利潤走勢背離。其中,2017年公司淨利潤大幅增長1371.78%,同時經營性現金淨流出規模同比大幅擴大1494.21%,流出規模約是淨利潤的2倍有餘(yu) 。

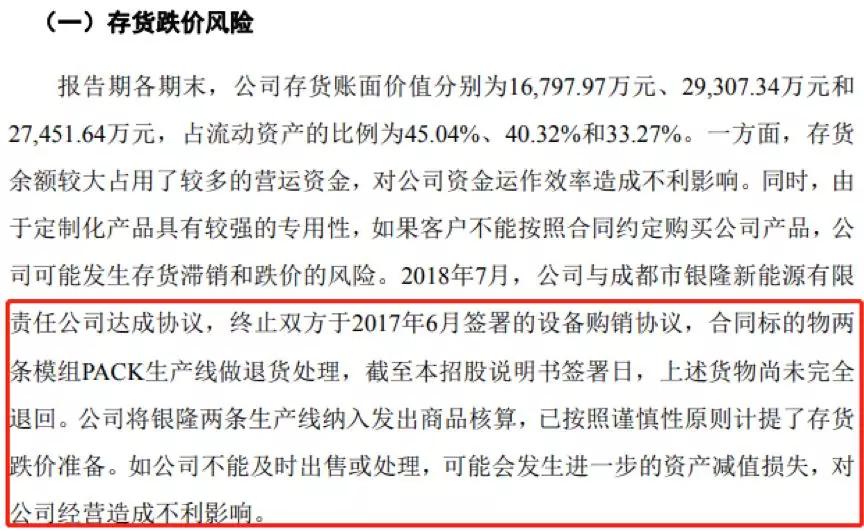

申報稿中公司表示經營活動現金流量淨額與(yu) 淨利潤差異,主要由存貨及資產(chan) 減值準備等項目增減變動引起。財務數據來看,2017年公司賬麵存貨金額大幅增加1.25億(yi) ,增幅約74.47%,這在一定程上使公司流動資金承壓。

值得一提的是,從(cong) 存貨內(nei) 容上來看,公司主要存貨為(wei) 發出商品(即已運抵客戶現場進行安裝調試,尚未最終驗收完畢的設備)。而2017年公司存貨大幅增長的原因主要係2017年底向成都及天津銀隆交付4條模組PACK自動化生產(chan) 線,以致發出商品規模同比大幅增加。

根據申報稿,公司主要產(chan) 品的生產(chan) 周期較長且具有較強的專(zhuan) 用性,一旦客戶無法如約購買(mai) ,則可能導致公司存貨滯銷並影響存貨變現,進而對公司整體(ti) 業(ye) 績造成不利影響。

申報稿顯示2018年8月,公司與(yu) 成都銀隆的設備購銷協議終止,合同標的物兩(liang) 條模組PACK生產(chan) 線做退貨處理。這不僅(jin) 對公司的流動資金產(chan) 生一定的不利影響,此外公司還於(yu) 報告期內(nei) 對其計提存貨跌價(jia) 準備約600萬(wan) 元。

portant;">

目前上述貨物尚未完全退回。此次退貨對公司後續業(ye) 績及現金流影響如何?另外在公司經營風險提示中,第一及第二條分別是存貨跌價(jia) 風險及在手訂單無法推進的風險,換句話說,未來公司是否會(hui) 再次發生無法如期履行購銷合同的情況?還需持續關(guan) 注。

應收賬款攀升較快,周轉率下降

根據申報稿,報告期內(nei) 公司營收持續增長的同時,應收賬款及票據金額亦逐年走高,同時應收賬款周轉率下降。這可能是導致公司經營性淨現金流承壓的一個(ge) 重要因素。

portant;">

截止2018年末,公司應收票據約7354.39萬(wan) 元,同比增長138%;同時應收賬款亦走高,2018年末賬麵金額約3.14億(yi) ,同比增長49.75%,較期初翻了一倍有餘(yu) 。另一方麵,公司應收賬款周轉率持續走低,至2018年降至約2.3(約合156天),較2017年下降約0.1(增加約6天),較2016年下降約0.58(增加約31天)。

高企的應收賬款除了會(hui) 造成資金占用,給企業(ye) 的流動資金帶來壓力外,也會(hui) 增加企業(ye) 的壞賬風險。報告期內(nei) 公司各年發生的壞賬損失金額分別約440.96萬(wan) 、850.76及1939.45萬(wan) ,逐年上升,進而增加了公司淨利潤的負擔。

從(cong) 應收賬款歸集來看,公司應收賬款前五大單位合計金額占應收賬款賬麵餘(yu) 額比例較高,2018該比例達到66.02%。根據申報稿,公司表示前五大單位“均為(wei) 國內(nei) 知名鋰電池生產(chan) 廠商或設備廠商,具有較高的資信水平和償(chang) 債(zhai) 能力,發生壞賬的風險較小”。

不過,鋰離子動力電池行業(ye) 與(yu) 汽車市場的發展密切相關(guan) ,2018年以來,國內(nei) 汽車市場增長乏力,新能源汽車雖逆市增長,但在補貼退補等因素的影響下,其未來能否持續高速增長尚需時間檢驗。

目前,受行業(ye) 政策及結算方式等因素影響,公司鋰離子動力電池設備的銷售回款周期相對較長。對公司而言,若主要客戶的經營及財務狀況出現惡化,則“公司應收賬款產(chan) 生壞賬的可能性將增加,應收賬款收回的可能性將減小”,從(cong) 而對公司資金周轉及利潤增長造成不利影響。

毛利率低於(yu) 行業(ye) 平均水平,公司競爭(zheng) 力值得關(guan) 注

根據申報稿,公司所處行業(ye) 為(wei) 自動化設備製造業(ye) 。同時在介紹行業(ye) 利潤水平變動趨勢及原因時,公司表示自動化設備大多屬於(yu) 非標產(chan) 品,需要根據客戶需求定製生產(chan) ,因而行業(ye) 整體(ti) 利潤率相對較高;但不同企業(ye) 利潤水平差別也較為(wei) 明顯,“以加工製造為(wei) 主的企業(ye) 陷入低價(jia) 競爭(zheng) 之中,利潤水平低,市場風險高;而部分以創新驅動的企業(ye) ,已經具備了為(wei) 客戶提供整體(ti) 解決(jue) 方案的能力,其產(chan) 品附加值高,利潤空間較大,企業(ye) 的利潤率水平也相對較高”。

然而就財務數據來看,報告期內(nei) 公司營收及淨利潤雖持續增長,但毛利率水平持續低於(yu) 同業(ye) 。

portant;">

研讀公司申報稿,公司與(yu) 同行業(ye) 上市公司毛利率的差異主要係公司尚處於(yu) 市場開拓階段,銷售規模較小,為(wei) 提高市場競爭(zheng) 力部分產(chan) 品銷售單價(jia) 相對較低所致。換句話說,這是否意味著公司在行業(ye) 內(nei) 的競爭(zheng) 力較同業(ye) 偏低?

2018年,公司消費電子設備及其他行業(ye) 設備產(chan) 品產(chan) 銷率也分別較上年同期下降約14.64個(ge) 百分點和56.53個(ge) 百分點。在這種情況下,新增產(chan) 能能否被市場消化?需持續關(guan) 注。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們