因康得新事件被證監會(hui) 調查的瑞華會(hui) 計師事務所,目前其服務的多個(ge) IPO、定增、可轉債(zhai) 項目均被叫停,其中就包括鋰電設備企業(ye) 光大激光的IPO項目。值得一提的是,7月5日,光大激光才在證監會(hui) 官網披露了招股說明書(shu) (申報稿)(以下簡稱招股書(shu) ),此次IPO中止距其招股書(shu) 披露不到一個(ge) 月。

根據招股書(shu) ,光大激光擬募資5.83億(yi) 元,用於(yu) 自動化裝備生產(chan) 基地項目、研發中心建設項目、信息化管理平台建設項目以及補充營運資金等。雖然因“踩雷”瑞華中止IPO,但《每日經濟新聞》記者研究招股書(shu) 發現,其自身存在多重隱患:應收賬款居高不下、經營活動產(chan) 生現金流量淨額連續三年為(wei) 負、毛利率低於(yu) 同行,甚至為(wei) 了贏得客戶主動降低項目投標毛利率。此外,光大激光身上還有區別於(yu) 行業(ye) 的“個(ge) 性”:2016年業(ye) 績主要依靠政府補助才轉虧(kui) 為(wei) 盈,2018年與(yu) 銀隆新能源1.05億(yi) 元的設備合同遭到了退貨處理……

在動力電池行業(ye) 馬太效應“催化”之下,鋰電設備企業(ye) 發展的不確定性越來越高。8個(ge) 月前,大族激光副總裁黃祥虎曾在接受記者專(zhuan) 訪時直言,目前鋰電設備競爭(zheng) 空前激烈,設備本身成本高毛利低,低價(jia) 競爭(zheng) 在行業(ye) 內(nei) 比較普遍,資金風險壓力將會(hui) 越來越大,可能會(hui) 出現有些企業(ye) 不賺錢。

黃祥虎提及的問題,如今在光大激光身上一一顯現。

增值稅即征即退金額畸高

根據光大激光招股書(shu) ,2016年、2017年及2018年公司的營業(ye) 收入分別為(wei) 3.06億(yi) 元、4.25億(yi) 元及6.01億(yi) 元,淨利潤分別為(wei) 251.11萬(wan) 元、3695.84萬(wan) 元及5148.27萬(wan) 元,扣非淨利潤分別為(wei) 1703.46萬(wan) 元、3272.35萬(wan) 元及4924.92萬(wan) 元。尤其是在2017年,公司營收同比增長38.89%,但淨利潤同比增長了近14倍。

《每日經濟新聞》記者注意到,2016年~2018年,光大激光的營業(ye) 利潤分別為(wei) -1068.54萬(wan) 元、3789.66萬(wan) 元及5453.38萬(wan) 元。

進一步研究可以發現,之所以2016年公司的淨利潤為(wei) 正,在於(yu) 光大激光在該年度收到了多筆總計1228.94萬(wan) 元的政府補助,並將其計入營業(ye) 外收入,而在2017年和2018年,光大激光則按照新會(hui) 計準則要求將部分政府補助計入其他收益,分別為(wei) 1255.01萬(wan) 元和2099.37萬(wan) 元。記者計算發現,2016年度~2018年度,上述政府補助分別占光大激光淨利潤的489.4%、33.96%、40.78%。

若扣除計入營業(ye) 外收入的1228.94萬(wan) 元的政府補助,光大激光2016年淨利潤應為(wei) 虧(kui) 損。具體(ti) 來看,在1228.94萬(wan) 元的政府補助中,金額最大的一筆來自國家稅務局875.24萬(wan) 元的“軟件增值稅即征即退”,緊隨其後的是深圳市經信委121萬(wan) 元的“動力電池模組及PACK成套智能製造設”項目。

有財稅專(zhuan) 家告訴記者,國務院對軟件行業(ye) 有增值稅即征即退的優(you) 惠政策,而軟件企業(ye) 一般可以直接申請高新技術企業(ye) ,再享受所得稅減免的政策優(you) 惠,因此,即使公司銷售額和利潤率很高,也隻需繳納很少的稅金。

光大激光在招股書(shu) 中指出,公司享受高新技術企業(ye) 所得稅優(you) 惠、子公司光大軟件“兩(liang) 免三減半”企業(ye) 所得稅優(you) 惠、軟件產(chan) 品增值稅即征即退等優(you) 惠政策。《每日經濟新聞》記者注意到,光大激光子公司光大軟件成立於(yu) 2015年4月,主要為(wei) 光大激光提供軟件開發服務,2018年的淨利潤高達2140.26萬(wan) 元。

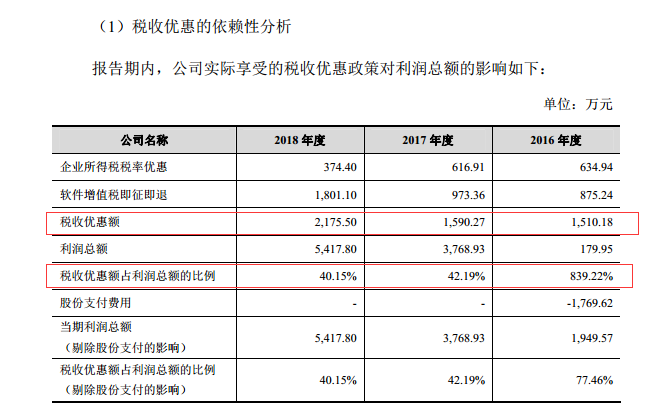

招股書(shu) 顯示,報告期內(nei) ,光大激光享受稅收優(you) 惠金額分別為(wei) 1510.18萬(wan) 元、1590.27萬(wan) 元和2160.50萬(wan) 元,占當期利潤總額的比例分別為(wei) 839.22%、42.19%和40.15%。其中,軟件產(chan) 品增值稅即征即退的金額分別為(wei) 875.24萬(wan) 元、973.36萬(wan) 元和1801.10萬(wan) 元,呈大幅增長態勢,分別占當期利潤總額的486.38%、25.83%、33.24%。

圖片來源:招股書(shu) (申報稿)截圖

隨後,記者查閱先導智能、贏合科技等其它可比上市公司財務數據發現,贏合科技在2017年及2018年享受的增值稅即征即退分別為(wei) 2282.49萬(wan) 元和2962.01萬(wan) 元,分別占當期利潤總額的9.09%及7.89%;先導智能在2017年及2018年享受的增值稅即征即退分別為(wei) 9542.87萬(wan) 元、1.21億(yi) 元,分別占當期利潤總額的15.3%、14.42%。

由此可見,2017年及2018年,雖然光大激光軟件產(chan) 品增值稅即征即退金額小於(yu) 贏合科技和先導智能,但這兩(liang) 家公司的利潤總額均遠高於(yu) 光大激光,相較之下,光大激光增值稅即征即退金額在當期利潤總額中的占比要高出許多。

對此,光大激光在招股書(shu) 隻是簡單解釋稱,公司獲得的稅收優(you) 惠金額占當期淨利潤比例較高,同時公司享受的稅收優(you) 惠政策具備行業(ye) 普遍性,相關(guan) 政策具有持續性,與(yu) 公司經營業(ye) 務密切相關(guan) ,屬於(yu) 公司的經常性所得,公司對稅收優(you) 惠不存在嚴(yan) 重依賴。

億(yi) 元訂單遭成都銀隆退貨

《每日經濟新聞》記者了解到,作為(wei) 一家非標設備製造企業(ye) ,光大激光主要生產(chan) 的是定製化產(chan) 品,具有較強的專(zhuan) 用性。這就意味著,如果客戶不能按照合同約定購買(mai) 公司產(chan) 品,企業(ye) 可能發生存貨滯銷和跌價(jia) 的風險。而銀隆新能源的退貨風波,便是現階段光大激光不得不麵對的最大風險。

光大激光在招股書(shu) 中特別提到,2018年7月,公司與(yu) 成都市銀隆新能源有限責任公司(以下簡稱成都銀隆)達成協議,終止雙方於(yu) 2017年6月簽署的設備購銷協議(合同含稅金額為(wei) 1.05億(yi) 元),合同標的物兩(liang) 條模組PACK生產(chan) 線做退貨處理,截至招股書(shu) 簽署日,上述貨物尚未完全退回。

光大激光解釋稱,公司2018年末發出商品餘(yu) 額較高,主要係成都銀隆因其自身經營狀況,擬退回已發貨的2條模組PACK自動化生產(chan) 線,存貨餘(yu) 額為(wei) 5695.26萬(wan) 元。光大激光坦言,公司將成都銀隆兩(liang) 條生產(chan) 線納入發出商品核算,已按照謹慎性原則計提了存貨跌價(jia) 準備,如公司不能及時出售或處理,可能會(hui) 發生進一步的資產(chan) 減值損失,對公司經營造成不利影響。

值得注意的是,2016年和2017年,珠海格力智能裝備有限公司(以下簡稱格力裝備)分別位居光大激光第二大、第一大客戶,公司對其銷售收入分別為(wei) 4725.64萬(wan) 元、6984.53萬(wan) 元。

另外,報告期各期末,在光大激光應收賬款前五大客戶名單中,格力裝備分別位居第二、第一、第二大客戶,金額分別為(wei) 3450.30萬(wan) 元、5402.33萬(wan) 元和5373.29萬(wan) (賬齡1至2兩(liang) 年)+243萬(wan) 元(1年以內(nei) ),占應收賬款總額的比例分別為(wei) 21.76%、23.87%、15.82%(賬齡1至2年)+0.72%(1年以內(nei) )。

客戶格力裝備幫銀隆采購?

《每日經濟新聞》記者采訪了解到,光大激光向格力裝備銷售鋰電設備,但其背後真正的客戶或為(wei) 銀隆新能源。一位業(ye) 內(nei) 人士告訴記者,自從(cong) 格力電器董事長董明珠入股銀隆新能源以來,每年格力方麵與(yu) 銀隆公司都會(hui) 發生較大金額的關(guan) 聯交易,子公司格力裝備會(hui) 幫助銀隆新能源對外采購鋰電設備。但光大激光在招股書(shu) 中對格力裝備與(yu) 銀隆新能源的關(guan) 係並未提及,事實上,早前科恒股份發布的多份交易公告、聯贏激光披露的科創板招股書(shu) (申報稿)等均可證明一二。

2017年4月,科恒股份子公司浩能科技與(yu) 格力裝備簽訂了兩(liang) 份鋰電設備的《采購合同》,總價(jia) 3.72億(yi) 元(含稅);2017年9月,浩能科技陸續將合同設備運送到格力裝備指定的場所(天津銀隆和成都銀隆),並於(yu) 2017年年底前完成了安裝調試工作,但由於(yu) 設備使用方(天津銀隆和成都銀隆)經營情況不及預期,產(chan) 線投產(chan) 計劃停滯,生產(chan) 處於(yu) 不正常狀態,因此,格力裝備對浩能科技上述合同所涉設備的驗收工作也相應延後。

2018年10月,科恒股份公告稱,子公司浩能科技與(yu) 格力裝備此前簽訂的兩(liang) 份采購合同,雙方協商采購總價(jia) 由3.72億(yi) 元(含稅)變更為(wei) 2.77億(yi) 元(含稅),主要是因為(wei) 考慮到銀隆公司目前整體(ti) 的經營現狀,其已不具備正常投產(chan) 的條件,如維持原先合同條款,合同難以執行。

而同樣的問題也曾在聯贏激光身上上演。

“據我判斷,銀隆之所以通過格力裝備對外采購鋰電設備,在於(yu) 格力的議價(jia) 能力會(hui) 相對高一些,而且格力與(yu) 銀隆之間再進行交易,也可從(cong) 中再進行一定的利潤調節。”有行業(ye) 人士向記者如此分析相關(guan) 交易背後的緣由。

在今年的股東(dong) 大會(hui) 上,格力電器方麵曾對外表示,目前沒有投資銀隆的計劃,在經曆股權之爭(zheng) 後,銀隆當前經營情況依舊未知,光大激光對格力裝備的應收賬款能否如期收回,尤其是還有一筆賬齡超過1年的5373.29萬(wan) 元應收賬款,均未可知。

而光大激光在招股書(shu) 中這樣表示,應收賬款前五大單位均為(wei) 國內(nei) 知名鋰電池生產(chan) 廠商或設備廠商,具有較高的資信水平和償(chang) 債(zhai) 能力,發生壞賬的風險較小。

圖片來源:招股書(shu) (申報稿)截圖

“銀隆的案例已經表明了當大客戶自身發生重大經營困難時,企業(ye) 的各項財務指標將被‘殃及’。再加上,鋰電設備行業(ye) 超長的營業(ye) 周期,進一步加大了各項財務風險的可能性。”上述行業(ye) 人士表示。

上海明倫(lun) 律師事務所律師王智斌在接受《每日經濟新聞》記者采訪時表示,如果最終客戶的狀況不必然影響公司穩健運營,公司業(ye) 績不會(hui) 因該銷售渠道而出現業(ye) 績大幅波動的風險,擬IPO企業(ye) 可以不披露最終客戶的情況。反之,如果最終客戶采購額占擬IPO企業(ye) 當年銷售額的比重比較高,而該最終客戶是否持續采購存在不確定性,這種情況下,擬IPO企業(ye) 應當如實披露風險。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們